Факторы, определяющие состав и полномочия органов управления финансами в коммерческих и некоммерческих организациях

Состав и полномочия органов управления финансами в коммерческих и некоммерческих организациях зависят от масштабов организации, ее вида деятельности и организационно-правовой формы. Значительные масштабы коммерческих или некоммерческих организаций, специализация на предоставлении финансовых услуг требуют большей численности персонала, занимающегося вопросами финансового планирования и прогнозирования, оперативного управления финансами, организацией внутреннего финансового контроля.

В небольших организациях вопросы управления финансами главным образом находятся в компетенции бухгалтерий. Структура органов управления организации, включая компетенции в финансовой сфере, определяется уставом организации и иными документами организации. Отдельные особенности в структуре или полномочиях органов управления финансами могут иметь коммерческие и некоммерческие организации с государственным (муниципальным) участием.

Участие общих органов управления коммерческой или некоммерческой организации в области управления финансами

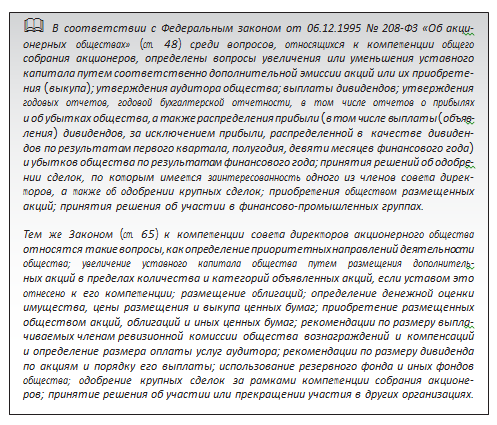

Поскольку управление финансами подчиняется общей стратегии коммерческой или некоммерческой организации, то принципиальные вопросы в области финансов решаются высшими органа- ми управления (собранием акционеров, советом директоров, генеральным директором и т.д.). Для отдельных организационно-правовых форм коммерческих организаций компетенции высших органов управления определены законодательством, для других — определяются внутренними документами организации.

Поскольку многие финансовые вопросы обладают чрезвычайной важностью, а также увязаны с другими аспектами деятельности коммерческой организации, они требуют одобрения или решения совета директоров, генерального директора компании или руководителя некоммерческой организации, представителя учредителя такой организации.

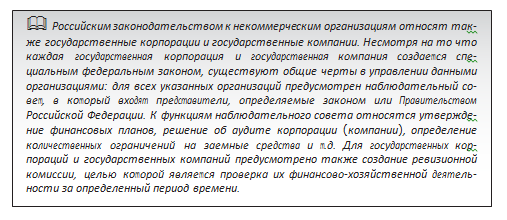

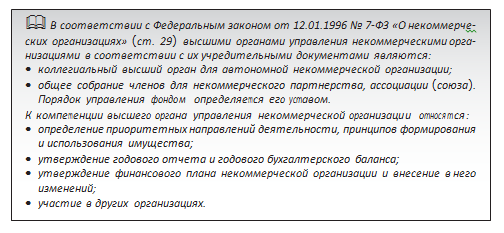

Общие органы управления некоммерческими организациями также участвуют в решении наиболее важных вопросов в области финансов, степень этого участия определяется организационно-правовой формой некоммерческой организации.

Специальные органы управления финансами в коммерческих организациях

Наряду с общими органами управления в составе коммерческих организаций могут быть финансовые управления (отделы), должность финансового директора. Наиболее сложная структура специальных органов управления представлена в самых крупных компаниях — корпорациях (в Российской Федерации — акционерных обществах).

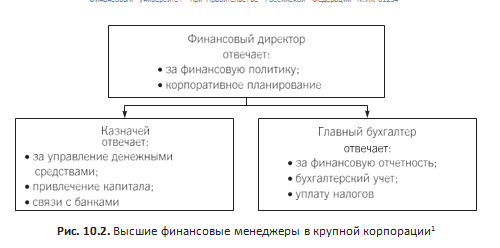

Наряду с должностью финансового директора в корпорациях есть также должность казначея. С финансовым директором, казначеем вопросы управления финансами разделяет также главный бухгалтер (или бухгалтер-контролер — финансовый контролер). На рисунке 10.2 представлены полномочия высших финансовых менеджеров в крупной корпорации: финансового директора, казначея и главного бухгалтера.

Использование в названии одного из участников управления финансами коммерческой организации термина «казначей» довольно условно с точки зрения истории понятия «казна» и «казначейство» в русском языке. Слово «казна» впервые в памятниках русской письменности встречается в XIV в. и имеет значение «имущество, кладовая».

В древнерусский язык слово пришло из языков азиатских народов (скорее всего, татар), где оно употреблялось в значении «сокровищница». Традиционно данное слово позднее использовали для обозначения имущества государства — «казенные палаты», «казенные заводы», «казначейство Минфина России» и т.д.

Иногда структура органов управления финансами в крупных коммерческих организациях более сложная, чем представлена на рис. 10.2, а функции отдельных подразделений выходят за рамки вопросов управления финансами.

Например, в составе центрального аппарата ОАО «Газпром» в состав Финансово-экономического департамента входит:

Общими для всех финансовых директоров акционерных обществ задачами, по мнению Стивена М. Берга, являются:

Стивеном М. Бергом предложена также схема разделения вопросов, относящихся к компетенции финансового директора и финансового контролера (бухгалтера-контролера). Например, вопросы своевременного погашения кредиторской задолженности, взыскания кредиторской задолженности, своевременной подготовки расчетных документов, расчетов с банком и др. находятся в компетенции финансового контролера, а вопросы подготовки определения финансовой, налоговой стратегии, управления риском, переговоров о поглощении, организации долгового финансирования, проведении размещения акций, инвестировании средств, организации страхования находятся в компетенции финансового директора.

В то же время подготовка докладов для руководства, финансовой отчетности, представление информации в надзорные органы на финансовом рынке, финансовое планирование, финансовый анализ относятся к компетенции и финансового директора, и финансового контролера.

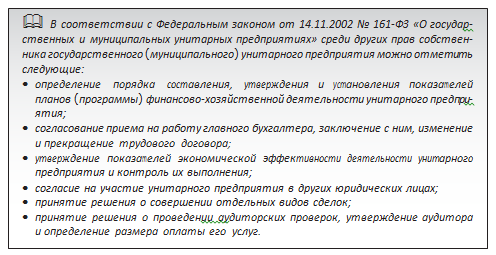

Особенности управления финансами коммерческих организаций с участием государства или муниципальных образований

Коммерческие организации с участием государства или муниципальных образований имеют определенные особенности: в составе органов управления такими организациями (не только в составе собрания акционеров, если речь идет об акционерных обществах, но и в совете директоров) есть обязательно представители органов государственной власти (или местного самоуправления), выступающих от имени государства (муниципального образования) в роли учредителя (соучредителя) или собственника.

Органы государственной власти (местного самоуправления) или государственные (муниципальные) органы, выступающие от имени государства (муниципального образования), принимают решения о возможности направления прибыли на развитие коммерческой организации вместо уплаты неналоговых платежей в бюджет, могут быть приняты другие решения, связанные с финансовым планированием, формой представления финансовой отчетности, порядка ведения финансовых операций, принятии инвестиционных решений.

Участие других организаций в управлении финансами коммерческих организаций

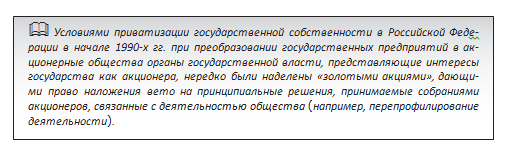

Государственное участие в коммерческих организациях, представляющих стратегически важные отрасли экономики, нередко предполагает особые права органов, представляющих государство, в принятии принципиальных решений в области финансово-хозяйственной деятельности коммерческих организаций.

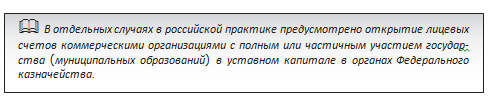

Для коммерческих организаций с государственным или муниципальным участием может быть предусмотрен особый характер осуществления финансовых операций.

Коммерческие организации, не специализирующиеся на финансовых услугах, нередко привлекают для принятия решений при инвестировании средств в финансовые активы или об эмиссии и размещении собственных ценных бумаг сторонние организации: инвестиционные или консалтинговые компании, управляющие компании, специализирующиеся на управлении денежными средствами и ценными бумагами на рынке ценных бумаг.

Управление дебиторской задолженностью коммерческая организация может передать фактор-фирмам или банкам. Организационно-правовая форма, вид деятельности или масштабы деятельности коммерческой организации могут предопределять обязательное аудиторское заключение по финансовой отчетности коммерческой организации, в этом случае внешний финансовый контроль за деятельностью организации осуществляет аудиторская компания.

Коммерческие организации могут и на добровольных началах (инициативный аудит) привлекать услуги аудиторских фирм — для постановки учета, консультирования в области налогообложения, составления финансовой отчетности.

В последнее время большое распространение получил термин «аутсорсинг» (от англ. — outsourcing) — передача внешним организациям отдельных операций, ранее осуществляемых подразделениями компании. Аутсорсинг эффективен тогда, когда при заданном уровне качества цена внешних услуг не превышает затраты самой организации (или же ниже таких затрат).

Приобретение внешних услуг применяется организациями для разных видов операций — от использования IT-технологий и обслуживания информационных систем, подготовки документов, презентаций, отчетов до строительства и ремонта производственных объектов (в условиях централизованно-плановой экономики это называлось подрядным способом как альтернативой хозяйственному способу строительства).

В области финансовых услуг аутсорсинг включает ведение бухгалтерского или налогового учета, составление финансовой отчетности, финансовый анализ, бюджетирование, управление дебиторской и кредиторской задолженностью.

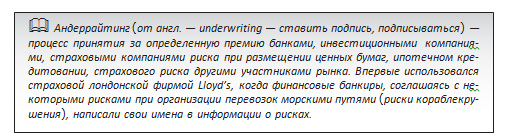

При выходе компаний на рынок IPO компания обращается за услугами финансовых консультантов, андеррайтеров, которые берут на себя функцию «вывода» компаний на открытый рынок.

Специальные органы управления финансами в некоммерческих организациях и внешние участники управления финансами некоммерческих организаций

Некоммерческие организации в соответствии с характером деятельности имеют меньший объем финансовых операций по сравнению с коммерческими организациями (если речь не идет о негосударственных пенсионных фондах или других некоммерческих организациях, предоставляющих финансовые услуги).

Структура и функции органов управления финансами некоммерческих организаций также определяются масштабом деятельности некоммерческой организации, составом учредителей такой организации, видом деятельности. Кроме бухгалтерий и финансовых отделов в управлении финансами некоммерческих организаций могут принимать участие специально созданные попечительские, наблюдательные советы, для организации внутреннего контроля — создаваться ревизионные комиссии.

Некоммерческие организации нередко прибегают к услугам сторонних организаций — управляющих компаний, аудиторских и консалтинговых фирм, в том числе приобретая услуги по составлению финансовой отчетности.

Особенности органов управления финансами в некоммерческих организациях с государственным (муниципальным) участием

Состав и структура органов некоммерческих организаций, учредителем которых выступает государство или муниципальное образование в лице органов власти (государственных органов), органов местного самоуправления, как правило, регламентируется нормативными правовыми актами. Этими актами определяются порядок утверждения финансовых планов таких организаций и финансовой отчетности, формы участия представителей учредителей в принятии решений в области управления финансами.

Учредители государственных (муниципальных) некоммерческих организаций определяют государственные (муниципальные) задания, объемы бюджетного финансирования в качестве оплаты оказанных услуг в соответствии с заданием, возможности получения доходов от платных услуг, сдачи имущества в аренду, дают согласие на совершение крупных сделок.

Некоммерческие организации могут быть разными по масштабам. В управлении финансовой деятельностью небольших государственных и муниципальных учреждений (школы, детские сады, поликлиники, учреждения культуры) нередко принимают участие централизованные бухгалтерии. В этом случае они занимаются составлением финансовых планов учреждений, учетом их исполнения, составлением бухгалтерской отчетности. Законодательство разных стран особым образом прописывает участие государства в управлении финансами крупных некоммерческих организациях.