Под налоговым периодом понимается срок (как правило, календарный год) применительно к отдельным налогам, по окончании которого завершается формирование налоговой базы, окончательно определяется размер налоговых обязательств (НК РФ ст. 55).

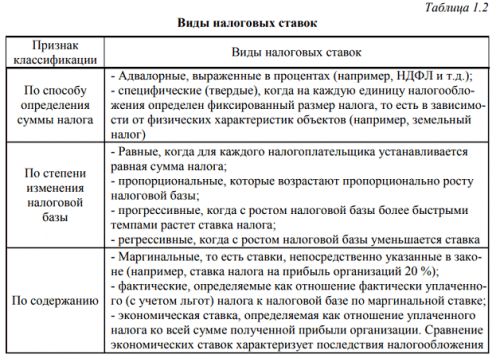

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (НК РФ ст. 53). Налоговая ставка выступает нормой налогообложения (табл. 1.2).

Порядок исчисления налога предполагает, что налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. А также обязанность исчислить сумму налога может быть возложена на налоговый орган или налогового агента (НК РФ ст. 52).

Индивидуальные предприниматели; нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций.

Налог на профессиональный доход для самозанятых граждан исчисляется автоматически в мобильном приложение «Мой налог» (эксперимент).