Он включает ряд элементов: документацию, инвентаризацию, счета, двойную запись, баланс, отчетность, оценку и калькуляцию.

Документация — отражение совершенной хозяйственной операции в письменном виде на бланках установленной формы. Учтены могут быть лишь полностью и правильно оформленные бланки (документы), т.е. на них должны присутствовать все необходимые реквизиты, предусмотренные стандартами. Как правило, такими реквизитами являются: наименование предприятия, наименование документа, номер, дата, содержание хозяйственной операции, ее натуральное и денежное выражение, подписи соответствующих должностных лиц и печать. Основное требование к документам — полнота и достоверность отраженной в них информации.

Инвентаризация представляет собой проверку фактического наличия товарно-материальных ценностей, нематериальных активов, денежных средств, состояния расчетов по финансовым обязательствам и прочих расчетов. По результатам проверки выявляется соответствие полученных данных данным бухгалтерского учета. Таким образом, при помощи инвентаризации контролируется сохранность имущества фирмы (выявляются хищения, недостачи) и степень достоверности бухгалтерского учета и отчетности.

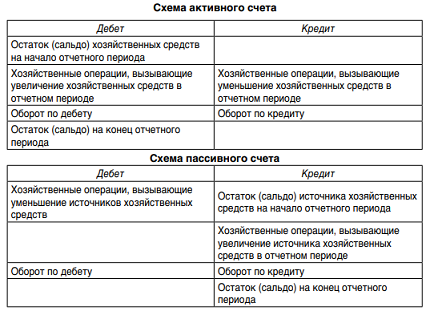

Счета бухгалтерского учета предназначены для группировки и учета однородных хозяйственных средств, источников и хозяйственных операций. Каждый счет имеет номер и наименование. Различают два вида счетов: активные и пассивные. На активных счетах учитываются хозяйственные средства по их составу и размещению, на пассивных — источники хозяйственных средств по их целевому назначению.

Соответственно названию остатки на активных счетах отражаются в активе баланса, а остатки на пассивных счетах — в пассиве. Строение любого счета можно представить в виде двусторонней таблицы, левая сторона которой — дебет, а правая — кредит.

Ниже приведены схемы активного и пассивного счетов.

Из представленных схем видно, что остатки (сальдо) на активных счетах могут быть только по дебету соответствующих счетов, а на пассивных — только по кредиту. Оборот по дебету (кредиту) представляет собой сумму всех хозяйственных операций, зарегистрированных по дебету (кредиту) счета.

Остаток по активному счету можно определить следующим образом:

![]()

Остаток по пассивному счету определяется следующим образом:

![]()

Следует учесть, что кроме активных и пассивных счетов существуют активно-пассивные счета.

Остатки по этим счетам могут быть как по дебету, так и по кредиту.

Все счета бухгалтерского учета в зависимости от степени обобщения учетных данных делятся на синтетические и аналитические.

Учет на таких счетах называется синтетическим. Данные такого счета используются для составления баланса, заполнения форм бухгалтерской отчетности и анализа хозяйственной деятельности объектов учета.

Подробный учет в натуральном, трудовом и денежном выражении, детально характеризующий все стороны деятельности фирмы, называется аналитическим. Любые аналитические счета открываются в развитие синтетических. Между синтетическим счетом и относящимися к нему аналитическими счетами существует четкая корреспонденция: остаток по синтетическому счету должен быть равен сумме остатков по всем относящимся к нему аналитическим счетам. Соответственно дебетовый (кредитовый) оборот синтетического счета должен быть равен сумме дебетовых (кредитовых) оборотов всех относящихся к нему аналитических счетов.

Предприятиям всех организационно-правовых форм (за исключением бюджетных учреждений, банков и страховых организаций) надлежит пользоваться единым Планом счетов бухгалтерского учета (ПБУ) финансово-хозяйственной деятельности предприятий и инструкциями по его применению. План счетов содержит перечень рекомендуемых счетов и субсчетов, а инструкция — подробную характеристику каждого счета.

План счетов, введенный в России с 1 января 2001 г., по состоянию на 1 января 2006 г. состоит из восьми разделов:

Забалансовые счета.

На основе типового Плана счетов бухгалтерского учета, методика заполнения которых раскрывается в специальной методической литературе, главный бухгалтер компании разрабатывает рабочий план счетов, который будет использоваться непосредственно на данном предприятии.

Кроме того, главный бухгалтер обязан разработать схему документооборота, права и обязанности лиц, ведущих бухгалтерский учет. На малых предприятиях может использоваться сокращенный план счетов.

Двойная запись является важнейшим правилом ведения учета при помощи счетов. Любая хозяйственная операция затрагивает два счета и поэтому должна записываться дважды: в дебет одного счета и в кредит другого. Процедуры определения счетов, которые затрагивает данная хозяйственная операция, и последующего отражения на этих счетах суммы произведенной операции называются бухгалтерской проводкой. Бухгалтерская проводка может быть составлена только на основании правильно заполненных и соответствующим образом оформленных документов.

Для составления бухгалтерской проводки по какой-либо хозяйственной операции необходимо:

Взаимная связь между счетами, отражающими конкретную операцию, называется корреспонденцией счетов, а счета — корреспондирующими.

Сумма оборотов по дебету всех счетов за отчетный период должна быть равна сумме оборотов по кредиту всех счетов (это равенство вытекает из принципа двойной записи) и одновременно общей сумме по Журналу регистрации хозяйственных операций.

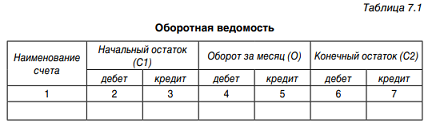

На практике для обобщения, сверки и взаимосвязи хронологических и систематических записей за отчетный период применяются оборотные ведомости.

Форма оборотной ведомости приведена в табл. 7.1. Естественно, в случае отсутствия ошибок при ведении бухгалтерского учета в оборотной ведомости итоги по столбцам 2 и 3, 4 и 5, 6 и 7 будут равны попарно между собой.

По форме бухгалтерский баланс представляет собой двустороннюю таблицу, в левой части которой — в активе — перечислены средства фирмы, сгруппированные с точки зрения их состава и размещения; в правой части — в пассиве — источники формирования средств и их целевое назначение.

Это объясняется тем, что и в активе, и в пассиве баланса перечислены одни и те же средства, но рассматриваются они с разных точек зрения. Форма бухгалтерского баланса приведена в приложении.

Бухгалтерская отчетность является завершающим этапом учетного процесса. При составлении отчетов используют данные синтетического и аналитического учета. Показатели бухгалтерской отчетности характеризуют имущественное и финансовое положение компании.

Например, основные средства компании отражаются в учете по первоначальной стоимости, т.е. по сумме затрат на строительство или приобретение объектов основных средств (включая транспортные расходы).

При этом группировка затрат по статьям калькуляции может быть различной в зависимости от типа производства и вида хозяйственной деятельности фирмы.