Патентная система налогообложения (ПСН) устанавливается НК РФ, вводится в действие законами субъектов РФ и применяется на территории субъекта ИП наряду с иными режимами налогообложения (п. 1 ст. 346.43 НК РФ).

Виды предпринимательской деятельности, в отношении которых применяется ПСН, определены п. 2 ст. 346.43 НК РФ и устанавливаются в соответствии с Классификатором КВПДП, утвержденным ФНС России.

Общее количество видов деятельности – 64; это: потребительские услуги, автотранспортные услуги, монтажные и сварочные работы, услуги общественного питания без зала обслуживания, нестационарная розничная торговля, сбыт сельскохозяйственной продукции, репетиторство, сдача в аренду помещений, транспортные услуги, перевод и другие виды.

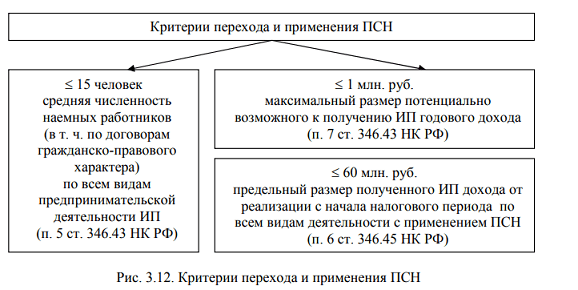

Критерии перехода и применения ПСН представлены на рис. 3.12.

Применение ПСН освобождает ИП от обязанности по уплате:

Документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена ПСН. Патент действует на территории того субъекта РФ, который указан в патенте. ИП вправе получить несколько патентов.

Переход на ПСН (или возврат к иным режимам налогообложения) ИП осуществляется добровольно на основании заявления на получение патента в налоговый орган по месту жительства (по месту планируемого осуществления предпринимательской деятельности) не позднее чем за 10 дней до начала применения ПСН.

Налоговый орган обязан в течение 5 дней со дня получения заявления на получение патента направить ИП патент или уведомление об отказе в выдаче патента. Также необходимо отметить, что возможна подача заявления на получение патента установленного формата в электронной форме.

Налогоплательщик считается утратившим право на применение ПСН и перешедшим на иной режим налогообложения (ОСН, УСН, ЕСХН) с начала налогового периода, на который ему был выдан патент, в случае:

ИП обязан заявить в налоговый орган об утрате права на применение

ИП вправе вновь перейти на ПСН по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года.

Объектом налогообложения ПСН признается потенциально возможный к получению годовой доход ИП по соответствующему виду деятельности, установленный законом субъекта РФ (ст. 346.47 НК РФ).