Для непрерывного и сплошного отражения всех распоряжений на совершение хозяйственных операций и фактов хозяйственной деятельности в организациях используются большое число различных по вариантности, форме, содержанию и назначению документов. Для лучшего понимания их назначения, а также правильности использования способов отражения в документах сведений о хозяйственных фактах они подлежат классификации (группировке) по определенным признакам.

Классификация документов нужна также для дальнейшего совершенствования (моделирования), унификации, стандартизации документов, практического понимания их содержания и повышения ответственности за качественное их составление. Кроме того, классификация документов имеет дидактическое значение в учебном процессе по теории бухгалтерского учета, а поэтому она должна быть расширенной.

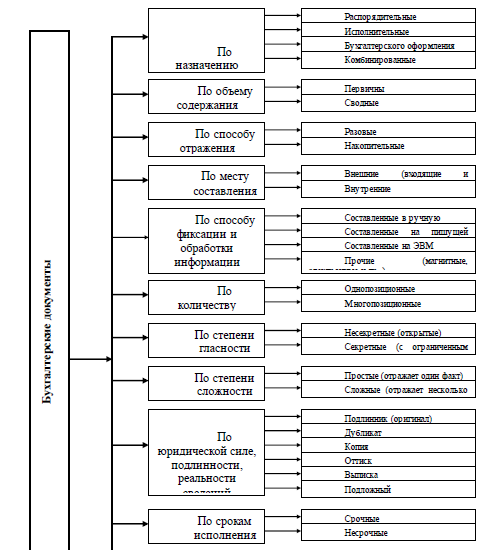

Так, классификация документов производится по назначению, объему содержащихся в них сведений, способу отражения в них хозяйственных операций, месту их составления, способу обработки и количеству учетных позиций и по другим признакам (рис. 7.1).

По назначению бухгалтерские документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления и комбинированные.

Распорядительные документы – это документы, которые содержат распоряжения, задания, приказ руководителя организации или других уполномоченных для этого лиц о совершении определенных операций.

К ним относятся: приказы,распоряжения,чеки на получение денежных средств с расчетного счета в банке,расходные кассовые ордера на выдачу наличных денег из кассы, платежные поручения на перечисление денежных средств с банковских счетов организации, доверенности на получение материальных ценностей и др.

Некоторые распорядительные документы одновременно, после осуществления по ним хозяйственных операций, становятся исполнительными (оправдательными) документами, т.е. подтверждают факты совершения хозяйственных операций.

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно- заборные карты (ведомости) на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д.

Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций.

Документы бухгалтерского оформления составляются работниками бухгалтерской службы организации с целью подготовки, обеспечения, сокращения и упорядочения учетных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов для отражения в бухгалтерском учете. К таким документам относятся: расчетно- платежные ведомости, ведомости начисления амортизации, бухгалтерские справки, расчеты бухгалтерии, накопительные ведомости и т.п.

Комбинированные документы содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Например, расходный кассовый ордер содержит распоряжение о выдаче денег, подтверждает получение денег (исполнение операции) и содержит корреспондирующий счет с кредитом счета «Касса».

По объему содержащихся в документах сведений они делятся на первичные и сводные.

Первичные документы составляют на оформление хозяйственных фактов (операций) в момент их совершения. В них содержатся первоначальная исходная информация о конкретных фактах (операциях). К ним относятся накладные, акты на списание основных средств, чеки и др.

Сводные документы отражают ряд однородных по экономическому содержанию фактов (операций) в течение определенного периода времени. К ним относятся отчеты о движении материальных ценностей, отчеты кассира, ведомости движения продукции и др. Сводные документы, таким образом, представляют сводку данных первичных документов. Они имеют большое значение для сокращения учетной работы и количества составляемых бухгалтерских документов.

По способу отражения сведений документы подразделяются на разовые и накопительные. В разовых документах отражается (регистрируется) один факт хозяйственной жизни. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования- накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся фактов (операций), которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций.

По месту составления документы подразделяются на внешние и внутренние. Внутренние документы оформляются непосредственно в организации. Все документы, которые составляются в других организациях и поступают в данную организацию со стороны, относятся к внешним.

По способу фиксации и обработки информации документы подразделяются на документы составляемые в ручную, на пишущей машинке, на ЭВМ и др.

По количеству учетных позиций документы делятся на однопозиционные и многопозиционные.

Документы, в которых регистрируются факты (операции) одной позиции (например, прихода или расхода одного вида материалов по одному номенклатурному номеру), называются однопозиционные. Документы, в которых отражаются факты (операции) нескольких определенных видов объектов, называются многопозиционными (многострочными). Другие признаки группировки, приведенные на рис.7.1 не требуют комментарий.

Приведенная классификация документов может быть дополнена такими признаками группировки как: по степени унификации; по времени составления; по характеру отражаемых фактов.

Кроме сказанного выше, целью данной классификации документов является: обеспечение упорядоченности в работе с документами и документно – коммуникационной деятельности; повышение оперативности работы исполнителей по документированию сведений о фактах хозяйственной жизни; экономия труда и повышение его производительности в процессе первичного учета и качества обработки первичных данных; повышение информативности и контрольной функции документов.