Налог — одно из основных понятий финансовой науки. Сложность понимания природы налога обусловлена тем, что налог — одновременно экономическое, хозяйственное и правовое явление реальной жизни. Анализ экономической литературы за последние несколько лет позволил сделать вывод, что на сегодняшний день нет единой концепции, определяющей экономическую сущность налогов. Данная ситуация является следствием непрекращающихся дискуссий по вопросам сущности и функций финансов.

Исследования в области теории финансов таких ученых-экономистов, как Э. А. Вознесенский, Б. М. Сабанти, В. М. Родионова, М. В. Романовский и др., заслуживают внимания и высокой оценки, так как каждый из них по-своему логично и аргументированно излагает свое видение сущности и функций финансов. Существенным моментом при рассмотрении категории «финансы» как объективной экономической категории является ее исторический характер, который прежде всего свидетельствует о том, что ее основные сущностные характеристики не могут кардинально меняться со сменой общественно-экономической формации.

Как нет математики или физики социалистической и капиталистической, так и финансы, как часть науки об обществе, являются исторической наукой, имеющей независимо от общественной формации одну и ту же цель — выработку эффективной системы формирования и использования фондов и доходов, обеспечивающих выполнение государством его функций.

Появление государства, возникшего как надстроечная форма управления обществом на соответствующей стадии развития цивилизации, объективно потребовало материальной основы для его существования, источником чего могла выступить только сфера материального производства (базис). Кроме того, вне зависимости от наличия государства, производственный процесс невозможно осуществлять иначе, чем регулярно возмещая стоимость израсходованных средств производства (с), выплачивая работникам заработную плату (v) и получая прибыль (m).

Таким образом, первичное распределение валового внутреннего продукта осуществляется без участия государства, на основе и в соответствии с объективными потребностями и законами материального производства. Главная роль в этом процессе принадлежит совокупности базисных стоимостных экономических категорий — деньгам, цене, заработной плате и др.

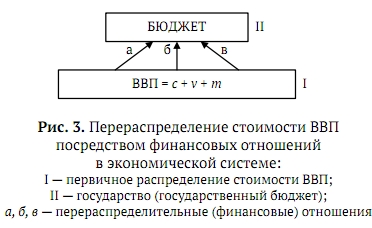

Следовательно, финансам как категории надстройки нет места в процессе первичного распределения стоимости ВВП. Именно с возникновением государства начинается формирование системы перераспределительных отношений (распределение уже распределенного), которая с развитием товарно-денежных отношений принимает денежную (финансовую) форму (рис. 3). С помощью финансов государство изымает в свое распоряжение часть стоимости ВВП, созданной в сфере материального производства. Осуществляется данный процесс посредством реализации первой функции финансов — формирования денежных фондов (доходов).

Следовательно, финансам как категории надстройки нет места в процессе первичного распределения стоимости ВВП. Именно с возникновением государства начинается формирование системы перераспределительных отношений (распределение уже распределенного), которая с развитием товарно-денежных отношений принимает денежную (финансовую) форму (рис. 3). С помощью финансов государство изымает в свое распоряжение часть стоимости ВВП, созданной в сфере материального производства. Осуществляется данный процесс посредством реализации первой функции финансов — формирования денежных фондов (доходов).

Конкретное использование данных денежных фондов (доходов) осуществляется посредством второй функции финансов — использования денежных фондов (доходов). Третья функция финансов — контрольная.

Таким образом, «Финансы — это обусловленные фактом существования государства и необходимостью обеспечения выполнения последним своих функций система денежных отношений, имеющих государственно-властную форму проявления, выражающих перераспределение стоимости ВВП и целенаправленное формирование на этой основе централизованных и децентрализованных денежных фондов (доходов) в соответствии с общественными потребностями».

В данном определении выражена сущность объективной экономической категории «финансы». Основным методом перераспределения ВВП стало прямое изъятие государством его определенной части для формирования централизованных (бюджета) и децентрализованных (внебюджетных) денежных фондов, что и составляет финансово-экономическую сущность налога.