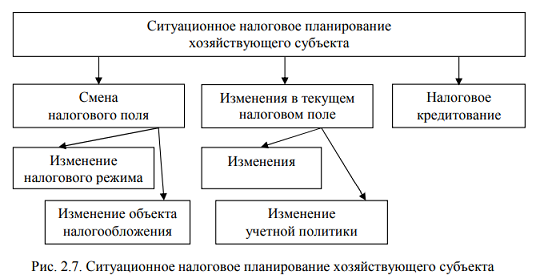

Ситуационное налоговое планирование включает в себя следующие элементы (рис. 2.7).

Метод ситуационного налогового планирования является широко распространенным, поскольку наиболее простой и доступный для любого предприятия, в ходе применения которого реализуется последовательность следующих этапов аналитической работы:

- формирование налогового поля предприятия, содержащего элементы уплачиваемых налогов (взносов, сборов) в табличной форме;

- образование системы договорных отношений;

- подбор типичных повседневных и периодических хозяйственных операций;

- разработка возможных хозяйственных ситуаций с учетом налоговых, договорных и хозяйственных наработок;

- предварительный выбор оптимальных вариантов хозяйственных ситуаций и операций;

- составление журнала хозяйственных операций, который будет выступать основой бухгалтерского и налогового учета;

- сравнительный анализ различных ситуаций по критериям финансового результата и возможных потерь в связи с наложением на предприятие штрафов и других санкций.

Недостатком данного метода выступает его многовариантность, что особо значимо для крупных предприятий, так как предполагает анализ огромного массива данных.