- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Роль и место налогового планирования в системе управления финансами предприятий

Под планированием понимается способ регулирования экономических процессов на уровне национальной экономики, отрасли, предприятия, территориальной единицы. Планирование включает определение целей и путей их достижения, опираясь на сведения прошлого, стремится определить будущее. Это неотъемлемая часть управления финансово-хозяйственной деятельностью, заключающегося в установлении желаемого будущего состояния объекта и оптимальных способов и методов достижения данного состояния в условиях ограниченности ресурсов и возможности их альтернативного использования.

Правомерно наряду с такими видами планирования, как финансовое, социальное, бюджетное (в зависимости от отдельных видов планируемых ресурсов), выделять также налоговое планирование.

Представленные в экономической литературе определения налогового планирования целесообразно объединить в две основные группы:

- первая группа – в основе подхода к определению налогового планирования лежит минимизация налоговых обязательств налогоплательщика;

- вторая группа – понятие налогового планирования основано на налоговой оптимизации.

Большинство авторов придерживается позиции налоговой минимизации. Следует обратить внимание, что минимизация и оптимизация налогообложения – это не одно и то же. Если налоговая минимизация – это максимальное снижение всех налогов, то налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов.

Кроме того, стремление минимизировать налоговые обязательства может помешать текущей деятельности предприятия, вступить в противоречие целям финансового менеджмента и привлечь излишнее внимание со стороны контролирующих налоговых органов. И наконец, принцип оптимизации соответствует приведенному выше определению планирования вообще.

Налоговое планирование – это совокупность плановых действий налогоплательщика, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом согласно действующему законодательству.

Налоговое планирование предполагает выбор оптимального сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства. Последнее предусматривает различные налоговые режимы в зависимости от статуса налогоплательщика, направлений и результатов его финансово-хозяйственной деятельности, места регистрации и организационной структуры.

Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях экономического кризиса налоговое планирование позволяет предприятию существенно сократить затраты.

Налоговое планирование в организации является составной частью финансового планирования – управления финансами. Налоговое планирование осуществляется в целях оптимизации налоговых платежей, минимизации налоговых потерь по конкретному налогу или по совокупности налогов, повышения объема оборотных средств, увеличения реальных возможностей для дальнейшего развития организации, повышения уровня эффективности ее работы.

Налоговое планирование также можно рассматривать как легальный способ снижения налоговой базы, налоговых платежей и минимизации налоговых рисков. Налоговое планирование обусловлено тем, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. Оно осуществляется на основе использования льгот, зафиксированных в НК РФ, а также способов и приемов бухгалтерского учета, закрепленных в законодательных и нормативных актах, в стандартах бухгалтерского учета (ПБУ).

Налоговое планирование должно начинаться на стадии подготовки к заключению любого договора, так как уже тогда компания или предприниматель должны учитывать, какие налоги и в каком объеме придется заплатить впоследствии. Поэтому налоговое планирование следует рассматривать как составную часть стратегии управления организацией, обеспечивающей ее оптимальное финансовое состояние.

Эффективное налоговое планирование включает в себя:

- определение основных принципов;

- анализ проблем и постановку задач;

- определение основных инструментов, которые может использовать организация;

- создание налоговой схемы;

- осуществление финансово-хозяйственной деятельности в соответствии с разработанной схемой.

Основные принципы налогового планирования могут быть определены следующим образом:

- соблюдение требований действующего законодательства при осуществлении налогового планирования;

- снижение совокупных налоговых обязательств организации в результате применения инструментов налогового планирования;

- использование возможностей, предоставляемых законодательством, и инструментов, доступных для конкретной организации, которые обеспечивают достижение налоговой экономии в большем размере, чем затраты, связанные с их применением;

- рассмотрение нескольких альтернативных вариантов налогового планирования с выделением наиболее оптимального из них применительно к конкретной организации;

- своевременная корректировка в целях учета изменений, в кратчайшие сроки вносимых в действующее законодательство;

- понятность и экономическая обоснованность схемы как в целом, так и всех без исключения ее составных частей.

В качестве задачи налогового планирования может выступать:

- минимизация налоговых потерь организации по какому-либо конкретному налогу или сбору;

- минимизация налоговых потерь по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки);

- минимизация по всей совокупности налогов и сборов, плательщиком которых является организация.

В этих целях предварительно уточняются перечень налогов, которые надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и налоговые льготы, проводится анализ системы договорных отношений и типичных хозяйственных ситуаций, определяется и оценивается сумма налоговых обязательств в текущих условиях хозяйствования.

Более адекватным критерием является оптимизация относительно налоговой нагрузки, так как изменение деловой активности предприятия неизбежно влечет однонаправленное изменение сумм налогов. Обобщая вышеизложенное можно сделать вывод, что налоговая оптимизация есть одна из функций налогового планирования.

Применение налогового планирования деятельности создает следующие важные преимущества для предприятия:

- прояснение возникающих проблем;

- возможность анализа и использования будущих благоприятных условий;

- подготовку фирмы к изменениям во внешней среде;

- стимулирование участников налогового планирования к реализации своих решений в дальнейшей работе, создание предпосылок для повышения образовательной подготовки менеджеров;- обеспечение более рационального распределения и использования различных видов ресурсов хозяйствующего субъекта;

- повышение финансовой устойчивости и значимости предприятия.

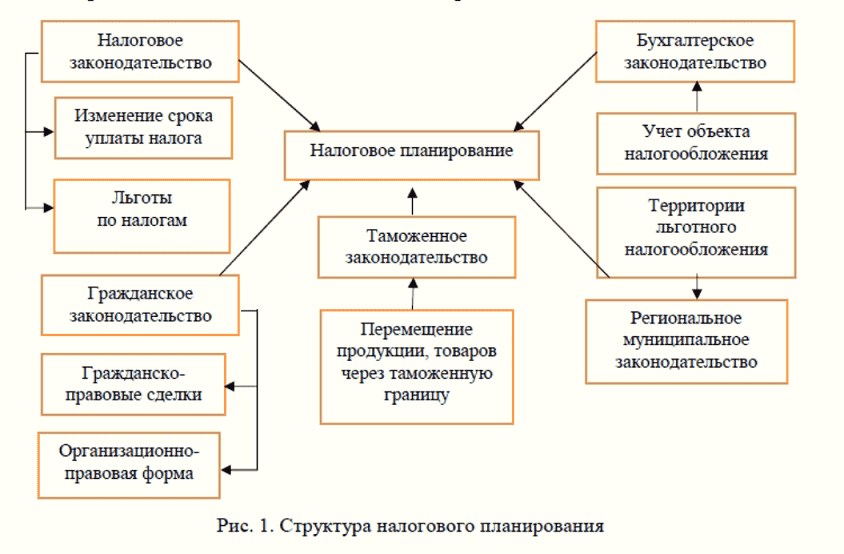

Налоговое планирование создает необходимые условия не для рывка или революционного прорыва, а для стабильного экономического роста хозяйствующих субъектов, повышения их финансовой устойчивости и значимости и последующего увеличения доходной базы соответствующих бюджетов и экономического роста в масштабах всей страны (рис. 1).

Применение льгот в условиях продуманной налоговой политики государства позволяет обеспечить не только увеличение финансовых ресурсов хозяйствующего субъекта, но и в перспективе приводит к росту налоговых доходов бюджета.

Статьи по теме

- Налоговое планирование при выборе специального налогового режима

- Оптимизация налогообложения имущества организаций

- Налоговое планирование НДС

- Планирование налога на прибыль

- Формирование договорной политики предприятия в целях оптимизации налогообложения

- Налоговые последствия альтернативных способов учета по отдельным элементам учетной политики

- Содержание учетной политики и ее основных элементов

- Налоговая выгода

- Меры административного и финансового воздействия при нарушении налогоплательщиком законодательства

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)