Учредители вкладывают свои средства в организацию при ее создании с целью получать доход в виде дивидендов. Они могут внести свою долю в виде денежных средств, материалов, основных средств, нематериальных активов и др.

Для обобщения информации обо всех видах расчетов с учредителями предназначен счет 75 «Расчеты с учредителями». Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику).

К счету могут быть открыты субсчета:

В момент создания юридического лица объявляется размер его уставного (складочного и др.) капитала. При этом в бухгалтерском учете делается запись: ДЕБЕТ счета 75 «Расчеты с учредителями» КРЕДИТ счета 80 «Уставный капитал» — на сумму задолженности учредителей в размере своей доли.

При фактическом поступлении вкладов учредителей на счетах бухгалтерского учета производятся записи: ДЕБЕТ счета 50 «Касса» (51 «Расчетный счет», 10 «Материалы», 08 «Вложения во внеоборотные активы» и др.) КРЕДИТ счета 75 «Расчеты с учредителями» — на сумму вклада учредителя.

Слово «дивиденд» в переводе с лат. dividendum означает «то, что подлежит распределению».

Дивиденды представляют собой часть чистой прибыли организации, которая должна быть выплачена учредителям (участникам, акционерам).

Однако дивиденды можно выплачивать не всегда. Общество не вправе принимать решение о выплате дивидендов, пока не оплачен весь уставный капитал, пока по требованию участников (акционеров) общество не выкупило у них все принадлежащие им акции (доли), в случае возможности банкротства после выплаты дивидендов и в том случае, когда стоимость чистых активов станет меньше суммы уставного капитала и резервного капитала после выплаты дивидендов.

Начисление доходов от участия в организации отражается записью: ДЕБЕТ счета 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ счета 75 «Расчеты с учредителями».

Начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты с персоналом по оплате труда» проводкой:

ДЕБЕТ счета 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ счета 70 «Расчеты с персоналом по оплате труда».

Данные записи производятся на счетах учета в тот день, когда общее собрание акционеров (участников) приняло решение о выплате дивидендов (п. 10 ПБУ 7/98 «События после отчетной даты», утвержденного приказом Минфина России от 25.11.1998 № 56н).

Как правило, дивиденды выплачиваются в виде денежных средств, однако в некоторых случаях их могут осуществляться продукцией (работами, услугами) этой организации, цепными бумагами и т.п.

Если дивиденды выплачиваются денежными средствами, то делается проводка: ДЕБЕТ счета 75 «Расчеты с учредителями» (счета 70 «Расчеты с персоналом но оплате труда») КРЕДИТ счета 51 «Расчетный счет» (счета 50 «Касса»).

Если в счет выплаты дивидендов передается имущество, то порядок отражения в бухучете этих операций зависит от вида передаваемого имущества.

При выдаче дивидендов готовой продукцией или товарами делаются проводки:

Если в счет выплаты дивидендов передается прочее имущество (материалы, основные средства), то делаются проводки:

Суммы налога на доходы (для физических лиц) или налога на прибыль (для юридических лиц) от участия в организации, подлежащие удержанию у источника выплаты, учитываются записью: ДЕБЕТ счета 75 «Расчеты с учредителями» КРЕДИТ счета 68 «Расчеты по налогам и сборам».

Обязанность удержать налог распространяется как на организации, применяющие общую систему налогообложения, так и на плательщиков единого налога в упрощенной системе налогообложения и системе налогообложения в виде единого налога на вмененный доход.

Это связано с тем, что от обязанностей налоговых агентов они не освобождены (п. 5 ст. 346.11, п. 4 ст. 346.26 НК РФ).

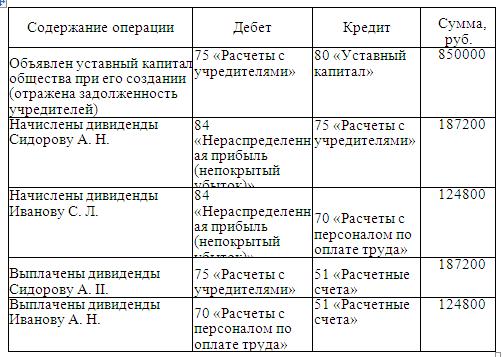

Пример 8.8

По итогам 2013 г. организация получила чистую прибыль в размере 520000 руб. 3 марта 2014 г. общее собрание общества решило направить 60% этой суммы на выплату дивидендов денежными средствами с расчетного счета.

Уставный капитал, объявленный при создании общества, составляет 850000 руб.

Согласно учредительным документам, 60% от суммы уставного капитала принадлежит Иванову А. II., а 40% — Сидорову С. Л. При этом Иванов А. Н. не является работником организации, а Сидоров С. Л. занимает должность заместителя директора.

Порядок записи операций на счетах бухгалтерского учета представлен в табл. 8.8.

Таблица 8.8 Отражение на счетах бухгалтерского учета расчетов с учредителями