В настоящее время крупные компании и банки при осуществлении масштабных и долгосрочных инвестиций, предоставлении кредита и подобных рисковых операций, связанных с расширением, модернизацией, приватизацией и другой реорганизацией промышленных предприятий, проводят сами или требуют от партнеров по бизнесу проведения экологического аудита.

Объектами экологического аудита являются:

Часто аудит предназначен для первичного анализа с целью выявления возможностей использования малоотходных производств и применения новейших технологий. Результаты такого аудирования могут служить отправной точкой для формирования системы управления окружающей средой на предприятии.

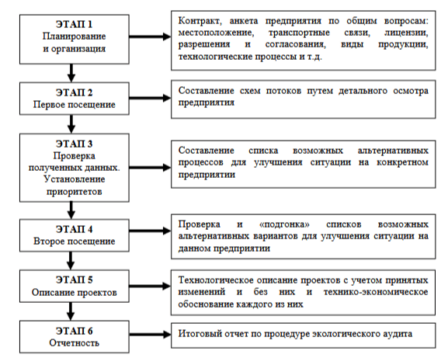

Процесс аудита может быть разбит на шесть этапов (рис. 1).

При проведении аудита, в том числе с целью внедрения малоотходных производств, аудитору следует приступать к работе только после заключения контракта с аудируемой компанией. Как минимум в контракте должна быть подчёркнута конфиденциальность отношений аудитора и компании, но также возможно провозглашение и других условий.

Рис. 1. Этапы проведения экологического аудита

Аудиторская группа собирает общую информацию по процессам, используемым на предприятии. Ещё до планирования первого посещения предприятия туда посылается анкета специальной формы. Могут использоваться характеристики предприятия в особом формате. Одновременно с направлением анкеты целесообразно запросить копии имеющихся официальных документов, таких как лицензии, разрешения и согласования, включая лицензии на пользование различными видами природных ресурсов.

Необходимо, чтобы ещё до первого посещения предприятия была доступна информация о видах продукции, производственных процессах, технологиях и оборудовании, используемых для переработки образующихся отходов.

Во время первого посещения аудиторской группой составляется «схема потоков» путём осмотра на месте и выявлении реальных «входов» и «выходов». Схема потоков предназначена для иллюстрации производственного процесса и должна быть дополнена таблицами данных, характеризующих экологические аспекты.

Схема потоков выполняется с учетом так называемых экологических аспектов, участвующих в производственном процессе. Всего существует 14 различных категорий экологических аспектов.

К ним относятся:

При осмотре предприятия следует проследить весь процесс от склада сырья до тех точек, где готовая продукция, отходы, сбросы, выбросы покидают производственную зону. При этом желательно получить информацию от тех, кто непосредственно занят на рабочих местах. Такие работники часто располагают информацией о реализуемых процессах, используемых методах производства и обращения с материалами и отходами.

Важно собрать информацию о количествах используемых ресурсов, образующихся отходах, сбросах и выбросах. Эти данные должны быть соотнесены с объёмами производства, например потребление электроэнергии на единицу производимой продукции.

Целью подготовки баланса масс является подсчёт объёмов сырья, вспомогательных материалов и энергии, потребляемых в процессе производства, и материальных и энергетических потоков, образующихся на выходе из него.

Материальный баланс основан на принципе:

Входной поток – Выходной поток = Потери

Однако, если потери меньше 5%, метод баланса масс вряд ли позволит определить источник потерь.

В ходе второго посещения составляется список возможных альтернатив, направленных на улучшение или стабилизацию ситуации на конкретном предприятии, в ходе дальнейшей работы этот список корректируется, тщательно прорабатывается каждая из предложенных альтернатив и выбираются наилучшие.

Цель технической оценки заключается в определении технической целесообразности альтернатив малоотходного производства. Здесь для принятия решений о реализации сложных капиталоемких проектов следует оценить воздействие предлагаемых мер на производственный процесс, выпускаемую продукцию, объёмы и степень безопасности производства и т.д. Кроме того, если предполагаемая альтернатива предусматривает серьёзные изменения в действующих процессах, могут потребоваться лабораторные исследования или пробные пуски оборудования.

Далее необходимо просчитать экономическую эффективность той или иной альтернативы. Экономическая обоснованность является нередко основным соображением при оценке того, будет или не будет использована данная альтернатива. При проведении экономической оценки должны учитываться различные затраты и экономия.

Таким образом, в ходе проведения аудиторской проверки, рассматривается полный жизненный цикл продукта от сырья до готового изделия, включая побочные продукты.

(Измалкова С.А., Авдеева И.Л., Головина Т.А., Бахтина С.С., Парахина Л.В. Экологический менеджмент: учебное пособие, ФГБОУ ВПО «Госуниверситет – УНПК»)