Образование и распределение прибыли. Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость, акцизов, экспортных тарифов (для экспортной выручки) и затратами на производство и реализацию, включаемыми в себестоимость продукции, где Пр — прибыль от реализации продукции; Вр — выручка от реализации продукции; Я об — общие производственные издержки по реализованной продукции.

Балансовая прибыль представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним

где П | | р — прочая прибыль (от реализации имущества и т.д.); Д в н — доходы (убытки) от внереализационных операций.

Прибыль от прочей реализации — это прибыль, полученная от реализации основных фондов и другого имущества хозяйствующего субъекта, отходов, нематериальных активов и т.п., определяется как разница между выручкой от реализации и затратами на эту реализацию.

Доходы от внереализационных операций включают:

Расходы на внереализационные операции включают:

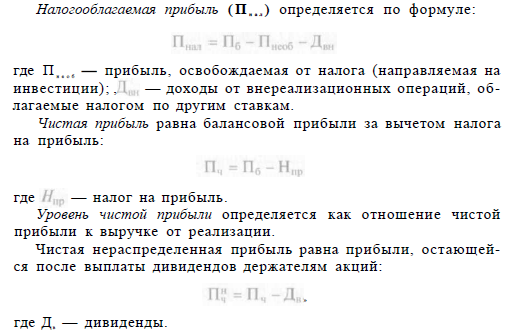

Балансовая прибыль (Пб ) характеризуется удельным показателем — уровнем валовой (балансовой) прибыли, которая определяется как отношение этой прибыли к выручке от реализации. Налогооблагаемая прибыль (П н а л ) определяется по формуле:

Показатели рентабельности. Рентабельность — относительный показатель доходности. Имеется ряд показателей рентабельности, каждый из которых характеризует эффективность, доходность, окупаемость вложенного в том или ином виде капитала. В экономическом анализе рассматриваются следующие виды рентабельности.

Рентабельность капитала — отношение чистой прибыли к среднегодовой стоимости основных и оборотных средств. Характеризует доходность размещения капитала предприятия, независимо от источников его формирования.

Рентабельность акционерного капитала — отношение чистой прибыли и свободных денежных средств к среднегодовому собственному капиталу:

Этот показатель учитывает источник формирования капитала. Он характеризует доход, полученный с рубля, вложенного акционерами предприятия. Амортизационные отчисления учитываются в числителе формулы (8.1), как свободные денежные средства, имеющиеся в распоряжении предприятия. Амортизационные отчисления входят в состав издержек предприятия, но в противоположность другим издержкам, не отвлекаются из его оборота с одной стороны, т.е. с экономической точки зрения амортизационные отчисления не являются расходами.

Рентабельность активов — отношение чистой прибыли к денежным средствам и прочим активам. Этот показатель характеризует эффективность использования средств обращения предприятия. Рентабельность себестоимости продукции — отношение прибыли (балансовой или чистой) к себестоимости (годовым издержкам производства). Это прибыль, полученная с рубля затрат на производство реализованной продукции.

При рассмотрении любого из показателей рентабельности следует иметь в виду: чем выше уровень рентабельности, тем доход нее вложен капитал. Анализ экономических показателей рентабельности предприятия проводят путем рассмотрения их совокупности, с выявлением факторов, определяющих их уровень и эффективность использования всех видов ресурсов.