Единицей учета материально-производственных запасов организации служит номенклатурный номер, разрабатываемый в разрезе отдельных наименований или однородных групп запасов.

Материалы могут поступать в организацию следующими способами:

Поступление материально-производственных запасов в организацию оформляется следующими первичными учетными документами, утвержденными постановлением Госкомстата РФ от 30.10.1997 № 71а: доверенности формы № М-2 и М-2а, оформляемые для доверенных лиц организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу.

Доверенности выписываются в одном экземпляре, выдаются под расписку получателю и регистрируются в журнале учета выданных доверенностей, который заранее пронумерован и прошнурован; приходный ордер формы № М-4, составляемый в одном экземпляре материально ответственным лицом в день поступления ценностей на склад; акт о приемке материалов формы № М-7 в случае количественного, качественного расхождения, расхождения по ассортименту с данными сопроводительных документов поставщика, а также при приемке материалов, поступивших в организацию без документов.

Акт является основанием для предъявления претензии поставщику ценностей и составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика (независимой организации) в двух экземплярах и подтверждается другими документами (требованием-накладной формы № М-11, актом об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений формы № М-35).

Согласно ПБУ 5/01 материалы принимаются к учету но фактической стоимости или по учетным ценам. Свой выбор способа учета материалов организация должна закрепить в учетной политике.

Фактической стоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Материально-производственные запасы учитываются на счете 10 «Материалы» бухгалтерского учета.

К счету 10 могут быть открыты следующие субсчета:

Материально-производственные запасы принимаются к учету после перехода права собственности к покупателю, даже в том случае, если материалы еще не поступили в организацию.

Кроме того, затраты, связанные с приобретением этих запасов, осуществленные до момента их поступления, также отражаются на счете 10. Таким образом, формируется фактическая себестоимость материально-производственных запасов.

Пример 5.1

Организация приобрела партию тонера на склад, стоимость партии составила 141600 руб., в том числе НДС — 21600 руб.; транспортные расходы составили 17 700 руб., в том числе НДС — 2700 руб.; командировочные расходы сотрудника организации, выезжавшего для заключения договора о приобретении материалов, составили: стоимость проезда – 3540 руб., в том числе НДС — 540 руб.; стоимость проживания в гостинице — 2360 руб.; суточные — 400 руб.

Учетной политикой организации установлено, что учет материалов производится по фактическим ценам приобретения.

На счетах бухгалтерского учета должны быть сделаны записи, представленные в табл. 5.1.

Таблица 5.1 Корреспонденция счетов по операциям учета материально-производственных запасов но фактическим ценам приобретения

Таким образом, фактическая себестоимость партии тонера в бухгалтерском учете составила 140760 руб.

Ведение учета материалов по учетным ценам, которые рассчитываются и сохраняются неизменными в течение определенного времени, как правило, применяется организациями, приобретающими разнообразные материалы, цены на которые могут меняться, а также при постоянном изменении стоимости транспортных и других расходов, включаемых в себестоимость материалов.

В качестве учетных цен на материалы могут выступать:

Отклонениях планово-расчетных цен и средних цен от рыночных не должны превышать 10%.

В тех случаях, когда учетными признаются договорные цены, другие расходы, включаемые в фактическую себестоимость материалов, учитываются в составе транспортно-заготовительных расходов.

Кроме того, к транспортно-заготовительным расходам относят и возникающие разницы:

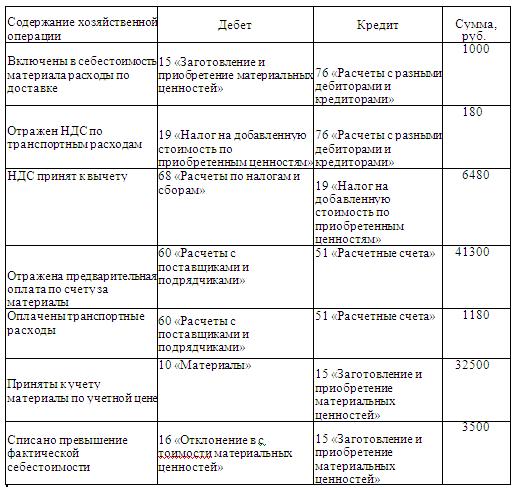

Пример 5.2

Организация приобрела партию краски в количестве 500 банок. Договорная стоимость краски — 41 300 руб., в том числе НДС — 6300 руб. Стоимость услуг посредника — 1180 руб., в том числе НДС — 180 руб.

Согласно учетной политике учетная цена одной банки краски составила 65 руб. Остатки на счете 41 «Товары» — 14 000 руб., на счете 16 «Отклонения в стоимости материалов» — 500 руб.

За отчетный период организация реализовала 550 банок по цене 118 руб., в том числе НДС — 18 руб. В бухгалтерском учете организации будут оформлены записи, представленные в табл. 5.2.

Таблица 52 Типовая корреспонденция счетов по операциям учета материально-производственных запасов по учетным ценам

Общая сумма отклонений в стоимости материально-производственных запасов распределяется между стоимостью израсходованных запасов и стоимостью их остатка на складе для ежемесячного списания на счета бухгалтерского учета, на которых отражен расход соответствующих материалов.

При формировании бухгалтерского баланса дебетовое сальдо по счету 16 «Отклонение в стоимости материальных ценностей» прибавляется к стоимости МПЗ, а кредитовое вычитается из стоимости остатков запасов.

Материально-производственные запасы также могут поступить от учредителя компании как вклад в уставной капитал общества. Фактическая себестоимость материально-производственных запасов в этом случае определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п. 8 ПБУ 5/01).

Согласно Федеральному закону от 26.12.1995 № 208-ФЗ «Об акционерных обществах» для определения рыночной стоимости имущества, которое вносится в уставный капитал неденежными средствами, должен привлекаться независимый оценщик.

Величина денежной оценки имущества, произведенной учредителями и советом директоров общества, не может быть выше величины оценки, произведенной оценщиком.

Пример 5.3

Организация получила от учредителя материалы в качестве вклада в уставный капитал на сумму 250000 руб. В бухгалтерском учете организации будут произведены записи на счетах, представленные в табл. 5.3.

Таблица 53 Отражение на счетах учета операций по поступлению материально-производственных запасов в счет вклада в уставный капитал

Наиболее распространенным способом поступления материалов является покупка материалов у поставщика.

При покупке производственных запасов фактической себестоимостью считается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость.

Пример 5.4

Организация для изготовления заправочного материала приобрела партию тонера стоимостью 424800 руб., в том числе НДС — 64800 руб.; расходы но транспортировке составили 33040 руб., в том числе НДС – 5040 руб.; стоимость услуг посредника — 1180 руб., в том числе НДС – 180 руб.

В бухгалтерском учете организации будут осуществлены следующие записи, представленные в табл. 5.4.

Таблица 5.4 Отражение на счетах бухгалтерского учета поступления материально-производственных запасов но договору купли-продажи

В результате на счете 10 «Материалы» организация сформировала фактическую себестоимость партии тонера, которая составила 389000 руб.

В бухгалтерском учете бывают случаи, когда материалы передаются организации безвозмездно. Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, в частности, по договору дарения, а также остающихся от выбытия основных средств и иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также фактических затрат организации на доставку МПЗ и приведение их в состояние, пригодное для использования.

Данные о текущей рыночной цене должны быть подтверждены документально или экспертным путем.

Поступление материально-производственных запасов безвозмездно отражается проводкой:

ДЕБЕТ счета 10 «Материалы» КРЕДИТ счета 98—2 «Безвозмездные поступления».

После списания материально-производственных запасов, поступивших в организацию на безвозмездной основе в производство, необходимо отразить списание доходов будущих периодов:

При изготовлении материально-производственных запасов силами организации их фактическая себестоимость складывается из затрат, связанных с производством.

Учет и формирование затрат на производство запасов ведется в порядке, установленном для определения себестоимости готовой продукции. Себестоимость готовой продукции представляет собой стоимостную оценку использованных природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и т.д.

Пример 5.5

Основным видом деятельности организации является производство заправочного материала для картриджей. В текущем месяце было произведено 10000000 ед. продукции, при этом часть продукции (10000 ед.) была оприходована на собственные нужды.

Фактическая себестоимость по изготовлению заправочного материала складывается из: стоимости материалов — 12 560000 руб., заработной платы работников — 4800000 руб., отчислений по социальному страхованию и обеспечению — 1248000 руб.; амортизации основных средств — 298000 руб., услуг сторонних организаций — 394000 руб. Записи на счетах бухгалтерского учета представлены в табл. 5.5.

Таблица 5.5 Отражение на счетах бухгалтерского учета операций по изготовлению материально-производственных запасов собственными силами

В данном случае изготавливаемая продукция только частично используется самой организацией, а частично предназначена для продажи.

Поэтому целесообразно первоначально ее отразить в составе готовой продукции, а уже йотом перевести ее в состав материалов (в соответствующей части).

В случаях, когда готовая продукция полностью предназначена для использования в самой организации, Планом счетов разрешено учитывать эту продукцию на счете 10 «Материалы» и других аналогичных счетах в зависимости от ее назначения, минуя счет 43 «Готовая продукция».

Готовая продукция — это часть материально-производственных запасов, предназначенных для продажи.

Она представляет собой конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

Согласно Инструкции по применению Плана счетов для отражения в бухгалтерском учете информации о наличии и движении готовой продукции используется счет 43 «Готовая продукция».

В результате проводимой инвентаризации материально-производственных запасов достаточно часты случаи выявления их излишков.

Все выявленные излишки отражаются в составе прочих доходов организации, т.е. подлежат отнесению в кредит счета 91 «Прочие доходы и расходы» в корреспонденции со счетами, отражающими запасы.

Пример 5.6

В результате инвентаризации выявлен излишек 100 шт. кирпича строительного стоимостью 10 руб. за шт. В бухгалтерском учете будет сделана запись: ДЕБЕТ счета 10 «Материалы» КРЕДИТ счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 1000 руб.

Если данный кирпич производит сама организация и он представляет собой готовую продукцию, то на счетах бухгалтерского учета будет запись: ДЕБЕТ счета 43 «Готовая продукция» КРЕДИТ счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — на сумму 1000 руб.

Достаточно распространенным способом поступления материалов, товаров в организацию является обмен.

Согласно договору мены каждая из сторон обязуется передать в собственность другой стороны определенное количество материально-производственных запасов в обмен на другое имущество.

При этом каждая из сторон одновременно признается и продавцом имущества, которое она обязуется передать, и покупателем имущества, которое она обязуется принять в обмен (пункты 1, 2 ст. 567 ГК РФ).

При составлении договора мены стоимость обмениваемого имущества признается, как правило, равнозначной.

Пример 5.7

Организация должна получить по договору мены с другой организацией краску синюю в обмен на гвозди строительные. Стоимость обмениваемого имущества установлена договором в размере 118000 руб., в том числе НДС — 18000 руб. Проводки приведены в табл. 5.6.

Таблица 5.6 Отражение на счетах бухгалтерского учета операций по поступлению материально-производственных запасов по договору мены

Иногда обмениваемые товары, в соответствии с договором, признаются неравноценными. Сторона, обязанная передать имущество, цена которого ниже цены предоставляемого в обмен, оплачивает организации разницу в ценах в течение трех рабочих дней со дня обмена этим имуществом.