Определив длительность оборота материальных запасов, дебиторской и кредиторской задолженностей, можно рассчитать продолжительность операционного и финансового циклов.

За счет того, что производственные запасы оплачиваются не сразу по мере их поставки, а через какой-то временной промежуток, в течение которого предприятие пользуется средствами поставщиков в виде кредиторской задолженности, продолжительность времени, в течение которого средства предприятия вовлечены в материальные

запасы и дебиторскую задолженность сокращается.

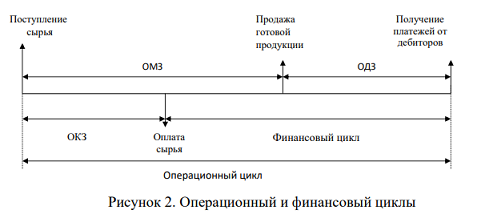

Соотношение операционного и финансового цикла показано на рисунке 2.

Продолжительность операционного цикла (ПОЦ) – это число дней, необходимое для производства, продажи и оплаты продукции предприятия.

ПОЦ = ОДЗ + ОМЗ

Финансовый цикл представляет собой время, в течение которого средства предприятия отвлечены из оборота (иммобилизованы в производственные запасы и дебиторскую задолженность).

Алгоритм расчета продолжительности финансового цикла (ПФЦ) имеет следующий вид:

ПФЦ = ПОЦ – ОКЗ = ОДЗ + ОМЗ – ОКЗ

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция.

Данные для проведения расчетов можно получить из бухгалтерской отчетности.

Расчет можно выполнять двумя способами: по всем данным о дебиторской и кредиторской задолженности и по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.