Занимаясь вопросами налогового планирования, хозяйствующие субъекты должны помнить, что в случае, если ими осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, в том числе НДС (освобождаемые от налогообложения), они обязаны вести раздельный учет таких операций. Все операции не подлежат налогообложению (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством Российской Федерации.

При отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям, не подлежащим налогообложению, налогоплательщиками применяется тот порядок определения налоговой базы (или освобождения от налогообложения), который действовал на дату отгрузки товаров (работ, услуг) вне зависимости от даты их оплаты. Следует иметь в виду, что в соответствии с действующим налоговым законодательством в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

Необходимо отметить, что в результате одностороннего подхода к минимизации НДС (например, по использованию операций, не подлежащих налогообложению, согласно ст. 149 Налогового кодекса, или освобождение от исполнения обязанностей налогоплательщика НДС) предприятие, осуществляющее последующую реализацию своей продукции, получает мнимую льготу для целей налогообложения. Например, организация, имеющая освобождение от НДС, все суммы НДС, уплачиваемые своим поставщикам, относят на расходы, в то время как реализация продукции данной компании осуществляется без предъявления НДС покупателям. При этом эти покупатели, оплачивая товары, работы, услуги, не имеют права на налоговый вычет соответствующей суммы НДС.

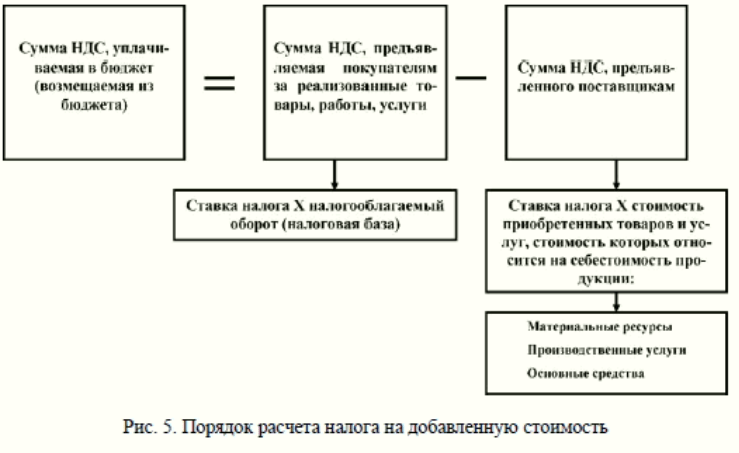

В целом налог на добавленную стоимость – косвенный налог, который включается в цену товаров (работ, услуг) и, таким образом, оплачивается их потребителями. Налог на добавленную стоимость – это налог «на потребление», тяжесть бремени которого испытывают не только плательщики этого налога в бюджет, но и покупатели созданных в процессе производства и обращения, материальных благ (рис. 5).

Через систему действия налога на добавленную стоимость в доход бюджета изымается часть добавленной стоимости, создаваемой на всех стадиях производства различных видов товарной продукции и доведения ее до потребителей, а также при оказании платных услуг.

Прибыль предприятия-производителя и заработная плата его работников являются величиной, добавленной к стоимости материальных ресурсов, использованных или потребленных в процессе производства и обращения товаров, выполнения работ, оказания услуг.

Такой подход позволяет определить величину налоговой составляющей, приходящейся на конкретную часть (долю) добавленной стоимости, созданной каждым субъектом сферы материального производства товаров (работ,услуг) и их обращения. Математический расчет показывает, что размер налога на добавленную стоимость в окончательной цене товаров, работ и услуг будет равен сумме налоговых платежей всех налогоплательщиков, участвующих в процессе их производства и доведения до конечного потребителя.

При налоговом планировании налога на добавленную стоимость необходимо учитывать, что налогообложение производится и по налоговой ставке 10 % при реализации товаров (работ, услуг), перечень которых приводится в Налоговом кодексе (продовольственных товаров, товаров для детей, печатных изданий и книжной продукции, медицинских товаров отечественного и зарубежного производства).

Для налогового планирования необходимо четко соблюдать порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 %.

Так, например, при реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, вывезенных в таможенном режиме экспорта, и работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию, для подтверждения обоснованности применения налоговой ставки 0 % (или особенностей налогообложения) и налоговых вычетов в налоговые органы представляются следующие документы:

Налогоплательщиками для подтверждения обоснованности применения налоговой ставки 0 % при реализации товаров, вывезенных в таможенном режиме экспорта; работ (услуг), непосредственно связанных с производством и реализацией товаров на экспорт; работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита, через указанную территорию, а также припасов, соответствующие документы представляются в срок не позднее 180 дней, считая с даты оформления региональными таможенными органами грузовой таможенной декларации на вывоз товаров в таможенном режиме экспорта или транзита (таможенной декларации на вывоз припасов в таможенном режиме перемещения припасов).

В целях исчисления налога на добавленную стоимость моментом определения налоговой базы в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения является либо момент отгрузки, либо момент оплаты.