При помощи метода бухгалтерского балансового обобщения сопоставляются показатели актива и пассива баланса и тем самым осуществляется контроль за средствами, имеющимися в распоряжении организации. Бухгалтерский баланс составляется на определенную дату, как правило, на 1-е число.

Однако недостаточно знать состояние хозяйственных средств и их источников только на определенную дату.

В течение месяца у любого юридического лица может совершаться множество хозяйственных операций. Поэтому необходимо иметь текущие данные об изменениях (увеличениях и уменьшениях), происходящих в результате хозяйственных операций.

Такие сведения о движении средств получают с помощью системы бухгалтерских счётов. Производимая на счетах группировка экономически однородных объектов учета позволяет получить о них итоговые, обобщённые показатели.

Счета представляют способ экономической группировки текущего отражения и контроля хозяйственных средств организации, источников их образования и хозяйственных процессов.

Для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов открываются отдельные счета, например, счета “Касса”, “Основные средства”, “Товары” и др.

Хозяйственные операции на счетах отражаются в денежном измерении, а в отдельных случаях – в натуральных или в трудовых измерителях (например, а аналитических счетах аналитического учета).

Графически счета представляют собой таблицы определенной формы, в которых делаются учетные записи. Структура счетов обеспечивает получение необходимых сведений о хозяйственных процессах, совершающихся в организации, а также изменениях, происходящих с хозяйственными средствами.

Изменения, происходящие со средствами организации в результате хозяйственных операций, представляют собой либо увеличение, либо уменьшение соответствующих объектов учета.

Например, движение денежных средств и материальных ценностей характеризуется либо их поступлением (приход), либо их выбытием (расход).

Изменение задолженности также выражается в ее увеличении (росте долга) или уменьшении (погашении долга).

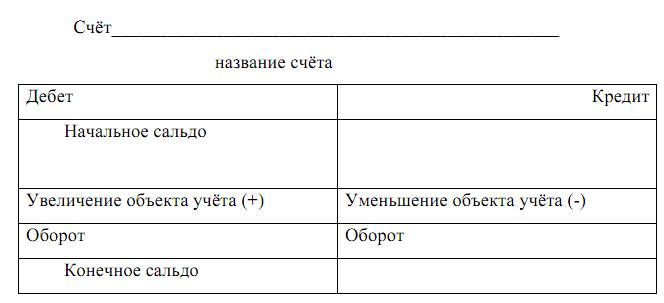

Увеличение и уменьшение средств и их источников отражаются на счетах раздельно. Для раздельного учёта увеличений и уменьшений средств счет делится на две части. Левая часть счета называется дебет, а правая часть кредит.

Термины “дебет” и “кредит”- латинские, в буквальном переводе – он должен, он имеет.

Эти термины появились в бухгалтерском учете на той стадии развития, когда основным его содержанием было отражение расчетных и кредитных взаимоотношений между поставщиком и должником, купцом и банкиром.

В настоящее время эти термины потеряли свое буквальное значение и используются как условные обозначения сторон счета.

В структуре любого счета записывают первоначальное состояние учитываемого объекта, а затем регистрируют изменения его размера.

На одной стороне счета показывают увеличения учитываемых на нем сумм хозяйственных операций, на другой стороне – уменьшения.

Это дает возможность рассчитать за определенный период времени итоги увеличений и уменьшений по каждой стороне счета в отдельности, и, кроме того, в любой момент можно установить состояние (величину) учитываемого объекта. Это состояние на определенный момент называется остатком или сальдо.Рассмотрим структуру счета на примере счета “Расчетные счета”.

Счет “Расчетные счета”

(наименование объекта учёта)

![]()

Счет «Расчетные счета» относится к группе активных счетов. Поэтому при поступлении денежных средств на этот счет необходимо делать записи по дебету. При расходовании средств на этом счете необходимо делать записи по кредиту.

Счета непосредственно связаны с балансом. В текущем учете для каждого объекта учета, т. е. для каждого вида средств, их источников и хозяйственных процессов открываются отдельные счета.

Разный характер статей актива и пассива баланса, отражающие хозяйственные средства по составу и источникам их образования, обусловливает различное содержание счетов в учете.

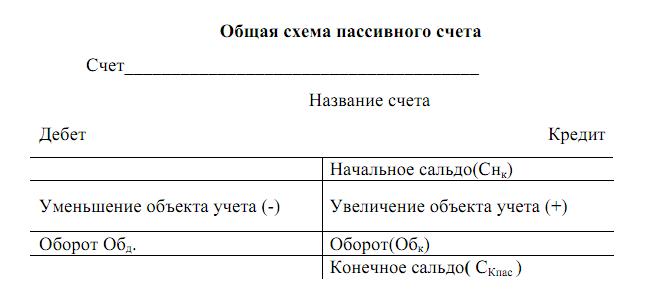

Счета, предназначенные для отражения хозяйственных средств по их видам называются активными, а счета, на которых отражаются источники средств, называются пассивными. Такие названия обусловлены тем, что активные счета открываются на основании статей актива баланса, а пассивные счета – на основании статей пассива баланса.

Данные в счетах, характеризующие состояние средств и их источников на начало отчетного периода, называются начальными остатками (сальдо начальные). Если данные в счетах характеризуют окончание отчетного периода, то они называются конечными остатками (сальдо конечные).

В балансе средства по их составу показываются в левой стороне (в активе), тогда и остатки (сальдо) средств в активных счетах отражаются в левой стороне – дебете. В активных счетах остаток (сальдо) всегда отражается в дебете.

Соответственно состояние источников средств в балансе показывается в правой стороне (в пассиве), а остаток (сальдо) источников средств в пассивных счетах отражают в правой стороне – в кредите. В пассивных счетах остаток (сальдо) всегда показывается в кредите.

В активных счетах в дебете отражаются: начальный остаток, увеличение объекта учета, а в кредите показывается уменьшения объекта учета.

В пассивных счетах записи делаются в противоположном порядке: в кредит записывается: начальный остаток (сальдо) и увеличение источника средств, а в дебет – его уменьшения.

Суммы операций, записанные в бухгалтерских счетах, называются оборотами. Сумма записей по дебету счета соответственно называется дебетовым оборотом, а по кредиту счета – кредитовым оборотом.

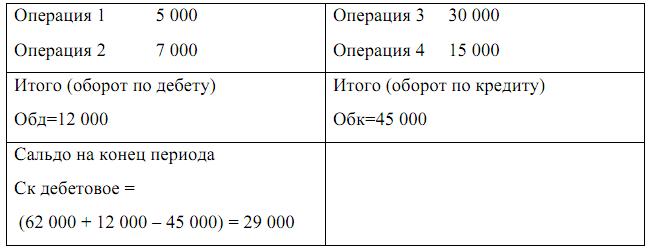

Пример. Рассмотрим порядок отражения остатков и хозяйственных операций на примере активного счета 10 “Материалы”, который предназначен для учета в организации наличия и движения сырья, материалов, топлива, инвентаря и др. .

В начале месяца на складе было материалов на сумму 62000 руб., в течение месяца поступили материалы на сумму 5000 руб. и 7000 руб. и выбыли (отпущены в производство) на сумму 30000 руб. и 15000 руб. Указанные суммы отражаются в счете следующим образом:

Счёт 10″Материалы” (Активный счёт)

Таким образом, в дебете и кредите счета рассчитаны обороты, представляющие собой итоги сумм всех операций, отраженных на определенной стороне счета.

В конце записей рассчитывается сальдо конечное или его называют “Сальдо на конец периода”. В активных счетах конечный остаток определяют путем суммирования начального дебетового остатка с дебетовым оборотом и вычитания кредитового оборота, т. е. по следующей простой формуле:

СКакт = СНд+Обд-Обк.

Общая схема активного счета

Пример. Рассмотрим порядок записей в пассивном счете 70 “Расчеты с персоналом по оплате труда”. Сумма, записанная по этому счету в начале месяца в качестве остатка, показывает размер задолженности работникам организации по начисленной, но еще не выданной заработной плате.

Размер этого долга в нашем примере – 120000 руб. В течении месяца совершены три операции: первая – начислена заработная плата работникам 500000 руб., т. е. увеличился долг перед работниками, вторая – выплачена два раза заработная плата в размере 300000 руб. и третья (выплачена заработная плата) 250000 руб., т. е. уменьшилась задолженность конкретной организации своим работникам.

Запись этих операций на счете выглядит следующим образом:

По счету 70, также как в рассмотренном выше активном счете 10 “Материалы”, обороты на счете представляют собой итоги записей всех операций (отдельно по дебету и отдельно по кредиту).

Начальный остаток в расчет оборота не включается, так как для целей контроля за движением средств необходимо знать итог их движения, т. е. сумму по всем операциям: отдельно по дебету счета и отдельно по кредиту счета.

В пассивных счетах конечный остаток определяют путем суммирования начального кредитового остатка (Снк) с кредитовым оборотом (Обк) и вычитания дебетового оборота (Обд), т. е. по следующей формуле:

Скпас==СНк+Обк- Обд.

В активном счете дебет больше кредита или равен ему, в пассивном же счете, наоборот, кредит больше дебета или равен ему. Поэтому активный счет может иметь дебетовое сальдо или вообще не иметь его (нулевое).

Кредитового сальдо на активных счетах не бывает, т. е. кредит в них не может быть больше дебета, так как нельзя израсходовать средств (запись в кредите) больше, чем их имеется в наличии (запись в дебете). Точно так же пассивный счет может иметь кредитовое сальдо или не иметь его совсем (нулевое).

Дебетового сальдо в пассивных счетах не бывает, т. е. дебет не может быть больше кредита, так как нельзя погасить долг или использовать источник на большую сумму, чем имеется.

Активные и пассивные счета составляют основу системы счетов бухгалтерского учета. Однако имеются счета, отличающиеся от них по структуре.

К ним относятся счета, на которых отражаются хозяйственные процессы (процесс производства, реализации), финансовые результаты хозяйственной деятельности.

Кроме того, некоторые счета имеют смешанный характер, являются активно – пассивными, т.е. сочетают в себе признаки активных и пассивных счетов.

Эти счета применяются для отражения расчетных операций организации с другими организациями и отдельными лицами. В результате таких расчетных взаимоотношений возникает дебиторская и кредиторская задолженность.

Активно-пассивные счета имеют одновременно и дебетовый, и кредитовый остаток. Дебетовое сальдо показывает сумму дебиторской, а кредитовое сальдо- сумму кредиторской задолженности.

При составлении рабочего варианта баланса остаток по активно-пассивному счету показывается развернуто (раздельно): дебетовый –в активе баланса, а кредитовый – в пассиве баланса.

В форме баланса, представляемой в федеральные органы, развернутое сальдо сворачивают (понятие «свернутое сальдо»), т.е. показывают тот остаток который получают вычитанием большего остатка (большей суммы) из меньшего остатка (меньшей суммы).В результате хозяйственных операций происходят изменения средств организации и их источников. Каждая хозяйственная операция вызывает изменения не менее чем в двух статьях баланса на одну и ту же сумму.

Таким образом, каждая хозяйственная операция приводит к двум экономическим явлениям и поэтому затрагивает две статьи баланса. Отражая операции в текущем учете, необходимо фиксировать вызываемые ею явления.

Для этого сумму по операции необходимо записывать в двух счетах (или более чем в двух счетах, если хозяйственная операция является сложной), соответствующих двум затрагиваемым ею статьям баланса.

Такая запись производится способом двойной записи, которая состоит в том, что операция записывается минимум в двух взаимосвязанных счетах: по дебету одного и кредиту другого счетов в одинаковых суммах.

Посредством двойной записи на счетах устанавливается связь между объектами учета, что позволяет осуществлять контроль и управление хозяйственной деятельностью организации.

Двойная запись, возникшая еще в средние века, до сих пор не потеряла свое определяющее (контрольное) значение в организации бухгалтерского учета.

Почти во всех странах мира бухгалтерский учет базируется на двойной записи. Она не потеряла своего значения и в условиях автоматизации (программного обеспечения) бухгалтерского учета.

Двойная запись представляет способ одновременного взаимосвязанного отражения хозяйственной операции: в дебете одного счета и кредите другого счета в одинаковых суммах. В учебной профессиональной литературе по бухгалтерскому учету этот способ называют «принципом двойной записи».

Рассмотрим примеры двойной записи операций на счетах.

Операция 1. В кассу организации по чеку с его расчетного счета поступило 70000 руб.

Операция увязывает два объекта учета и поэтому записывается в двух счетах –счете 50 “Касса” и счете 51″Расчетные счета”.

На счете 50 «Касса» произошло увеличение денежных средств, этот счет-активный. На активных счетах увеличение записывается по дебету, поэтому сумму данной операции необходимо записать в дебете счета 50 “Касса”.

На расчетном счете произошло уменьшение денежных средств. Этот счет тоже активный. Уменьшение на активных счетах показывают по кредиту,т.е. эту же сумму операции необходимо записать в кредит счета 51 “Расчетные счета”. Запись будет выглядеть следующим образом:

дебет счета 50 “Касса” 70000 руб. кредит счета 51 “Расчетные счета” 70000руб.)

Указание дебетуемого и кредитуемого счета, а также суммы отражаемой хозяйственной операции называется бухгалтерской записью.

В результате «принципа двойной записи» между счетами возникает их взаимосвязь. Эта взаимосвязь называется корреспонденцией счетов, а счета, участвующие в ней – корреспондирующими. По первой операции счет 50 “Касса” корреспондирует со счетом 51 “Расчетные счета”.

Операция 2. Часть прибыли организации в сумме 60000 руб. зачислена в резервный капитал. Данная операция вызвала изменения в бухгалтерском счете 84 «Нераспределенная прибыль (непокрытый убыток) » и в счете 82

«Резервный капитал».

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» является активно — пассивным. Перечисление (т.е. уменьшение) прибыли записывается по дебету счета 84. Зачисление суммы прибыли на счет 82

«Резервный капитал» происходит по кредиту этого счета (счет – пассивный). Увеличение на пассивном счете отражается по кредиту. Порядок записи на счетах следующий:

Операция 3. От поставщиков поступили материалы на общую сумму

120000 руб., расчеты за которые еще не произведены.

В результате этой операции увеличился остаток материалов. Счет 10 “Материалы” – активный. На активном счете увеличение записывается по дебету, поэтому счет должен дебетоваться на сумму 120000 руб.

Одновременно возрастает задолженность поставщикам за полученные материалы. Счет 60 “Расчеты с поставщиками и подрядчиками”, отражающий кредиторскую задолженность, является пассивным, поэтому его увеличение должно быть записано по кредиту. На счетах должна быть следующая запись:

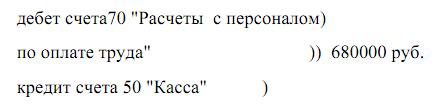

Операция 4. Из кассы предприятия выплачена заработная плата работнику в сумме 680000 руб.

Эта операция вызывает уменьшение денежных средств в кассе. Счет 50 “Касса” – активный, его уменьшение должно быть отражено по кредиту.

Выплата заработной платы одновременно уменьшает задолженность предприятия работникам. Счет 70″Расчеты с персоналом по оплате труда” – пассивный, поэтому уменьшение отражается в дебете. Запись по этой операции будет следующей:

В приведенных примерах взаимосвязь между счетами может быть изображена стрелкой от кредитуемого счета к дебетуемому. Такое направление взаимосвязи соответствует движению средств в процессе их кругооборота. Следует отметить, что в практике бухгалтерского учета это правило значения не имеет.

Бухгалтерские записи могут быть простыми и сложными. Простыми называются такие, в которых сумма хозяйственной операции записывается в дебет одного счета и кредит другого, т. е. один счет дебетуется и один кредитуется. Все четыре приведенные выше записи – примеры простых бухгалтерских записей.

Сложными являются такие записи, при которых дебетуются два или более счета, а кредитуется один счет или, наоборот, дебетуется один счет, а кредитуются два и более счета.

При применении способа двойной записи не всегда сумма каждой операции записывается дважды. При соответствующей технике записи, например, шахматным способом, сумму каждой операции записывают один раз. Однако, она показывает связь двух соответствующих счетов.

Двойная запись имеет большое контрольное значение. Так как каждая операция записывается в одинаковой сумме на дебетуемом и кредитуемом счетах, то итог записей по дебету всех счетов (дебетовый оборот) должен быть равен итогу записей по кредиту всех счетов (кредитовый оборот).

Если такое равенство отсутствует, то это свидетельствует об ошибках в текущих записях операций по счетам.

Следует отметить, что в настоящее время в бухгалтерском учете в бухгалтерских записях на некоторых счетах, а также при ведении бухгалтерского учета по простой системе не применяется способ «двойной записи».

Например, приказом Министерства финансов Российской Федерации от 6 октября 2008 г. N 106н» установлено, что «При формировании учетной политики микропредприятия и социально ориентированные некоммерческие организации вправе предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи)”.

«Варианты упрощенной формы бухгалтерского учета (простая форма без применения способа двойной записи».

Для получения различных характеристик объектов учета в бухгалтерском учете используются два вида счетов: синтетические (обобщенные) и аналитические (детализированные). Поэтому средства и их источники отражаются как на синтетических, так и на аналитических счетах.

Синтетические счета содержат обобщенные показатели о хозяйственных средствах и их движении. В них объекты учета отражаются только в денежном измерении.

Аналитические счета представляют подробную характеристику соответствующих объектов учета, т. е. они конкретизируют общие показатели, содержащиеся в синтетических счетах. Аналитические счета, отражающие материальные ценности, ведутся не только в денежном, но и в натуральных измерителях.

Отражение состояния и движения хозяйственных средств в обобщённых показателях на синтетических счетах называется синтетическим учётом, а в детализированном виде на аналитических счетах – аналитическим учётом.

Таким образом, аналитический учёт (использование аналитических счетов) ведется в развитии синтетического учета (синтетических счетов).

Порядок отражения хозяйственных операций в аналитическом учете, взаимную связь аналитических счетов с синтетическими счетами, в развитие которых они ведутся, покажем на примере записей по аналитическим счетам к пассивному синтетическому счету 60″Расчеты с поставщиками и подрядчиками”.Пример. В организации общая сумма задолженности всем поставщикам составила на начало месяца 600000 руб. Это начальное сальдо по синтетическому счету 60 “Расчеты с поставщиками и подрядчиками”.

Общая задолженность состоит из задолженности поставщику 1 – 400000 руб., поставщику 2 – 200000 руб. За месяц расчеты с поставщиками изменялись следующим образом:

Записи на синтетическом счете 60 “Расчеты с поставщиками и подрядчиками” будут сделаны следующим образом:

Сальдо конечное (Ск) составит:

Ск = Сн + Ок – Од = 600000 + 80000 – 110000 = 570000

В счете 60 приведены только общие данные о расчетах с поставщиками – счет является синтетическим. Расчеты же с каждым поставщиком в отдельности на этом счете не видны.

Таким образом, хозяйственная операция, записанная в синтетическом счете, при необходимости отражается и на соответствующих аналитических счетах, ведущихся в развитие данного синтетического счета.

Начальный и конечный остатки синтетического счета должны быть равны суммам остатков по аналитическим счетам, которые ведутся в их развитие.

Обороты по дебету и кредиту синтетического счета должны быть равны итогам оборотов по соответствующим аналитическим счетам.

Как уже подчеркивалось, аналитический учет имеет большое контрольное значение. Он позволяет установить правильность ведения бухгалтерского учета, выявить ошибки в учетных записях и своевременно их исправить.

Используя данные аналитического учета имеется возможность контролировать состояние запасов отдельных видов товарно-материальных ценностей, соответствие их установленным нормативам, состояние расчетов с отдельными дебиторами и кредиторами, степень расходования средств по каждой статье производственных затрат.

Кроме синтетических и аналитических счетов в бухгалтерском учете применяются субсчета.

Субсчета представляют собой дополнительную группировку хозяйственных средств в пределах данного синтетического счета.

Субсчета занимают промежуточное положение между аналитическими и синтетическими счетами. При наличии субсчетов записи строятся по схеме: синтетические счета – субсчета – аналитические счета.

В учетной практике синтетические счета называются счетами первого порядка, субсчета – счетами второго порядка, аналитические счета – счетами третьего порядка.

Сальдо и обороты по субсчету получают путем суммирования соответствующих данных тех аналитических счетов, которые объединяет этот субсчет. В свою очередь каждый из субсчетов может подразделяться на аналитические счета

Счета бухгалтерского учёта систематизированы в Плане счетов бухгалтерского учёта финансово – хозяйственной деятельности организации (далее- План счетов).

План счетов и инструкция по его применению введены в действие с 1 января 2001 г. Приказом Министерства финансов Российской Федерации № 94н от 31 октября 2000 г. (далее – План счетов Минфина РФ).

В соответствии с п.5 статьи 3 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» «план счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета»;

Указанный План счетов введен в рамках Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

На основе Плана счетов Минфина РФ в организации ежегодно главным бухгалтером (бухгалтером) должен быть составлен и утвержден рабочий План счетов бухгалтерского учета финансово-хозяйственной деятельности (с указанием полного названия организации).

Рабочий план счетов организации должен содержать полный перечень синтетических счетов, субсчетов, аналитических счетов, необходимых для ведения бухгалтерского учета.

Следует отметить, что рекомендуемый Минфином Российской Федерации План счетов постоянно совершенствуется.

В этой связи при разработке рабочего Плана счетов главному бухгалтеру (бухгалтеру) необходимо воспользоваться последней редакцией Плана счетов Минфина РФ в известных справочно-поисковых системах, например, в Консультанте Плюс, ГАРАНТ, ИНФО-БУХГАЛТЕР и других.