Финансовый менеджмент является системой, которая обладает признаками, характерными для любой системы: компоненты, элементы, структура (взаимодействие между элементами), общая цель управления, комплекс подцелей, внутренние и внешние воздействия, а также информационные ресурсы. Компоненты системы финансового менеджмента можно классифицировать на базовые и вторичные.

К базовым компонентам относятся: управляющая система, управляющая подсистема и объекты управления. Вторичные компоненты могут быть представлены элементами: финансы, финансовые ресурсы, денежные фонды, источники финансирования. В процессе функционирования системы финансового менеджмента управляющая система в лице органов власти, владельцев или руководителей организаций формируют цели, подцели и задачи управления.

Содержание финансового менеджмента заключается в эффективном использовании финансового механизма – системы управления финансами, предназначенной для организации взаимодействия финансовых отношений и денежных фондов с целью оптимизации их влияния на конечные результаты деятельности предприятия, что обеспечит достижение его стратегических и тактических целей. Финансовый менеджмент отражает тесную взаимосвязь механизмов управления финансами хозяйствующих субъектов с механизмами функционирования и инструментами финансового рынка.

К главным задачам финансового менеджмента относятся:

Основываясь на определении предпринимательства, в теории и практике сформировалась цель финансового менеджмента – максимизация прибыли. Кроме максимизации прибыли, финансовый менеджмент должен обеспечивать формирование достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия и наиболее эффективное их использование, способствовать минимизации финансового риска, сохранять предусмотренный уровень прибыли, оптимизировать денежный оборот, а также обеспечивать постоянное финансовое равновесие предприятия в процессе его развития.

Вопрос о составе функций, которые формируют систему финансового менеджмента остается открытым и является предметом научных дискуссий. Функции финансового менеджмента предлагаем рассматривать как комплекс взаимосвязанных организационных действий субъектов управления, выделенных из процесса управления по определенному признаку, направленных на конкретную сферу финансовой деятельности объекта управления и таких, которые в совокупности обеспечивают достижение целей и задач на каждом конкретном этапе социально-экономического развития.

В зависимости от задач исследования современные ученые-экономисты выделяют общие и конкретные функции, связывая общие функции с деятельностью субъектов управления (управляющей системой), конкретные функции – с функционированием объекта управления (управляемой системой).

Учитывая это, можно выделить следующие функции финансового менеджмента, как специфической руководящей системы: функции финансового планирования, финансового обеспечения, финансирования, регулирования, координации, анализа финансовой деятельности, мотивации и материального стимулирования, финансового контроля и контроллинга.

Функции финансового менеджмента реализуются при сочетании методов, форм, средств выработки, принятия и реализации управленческих решений.

Это также система форм, методов и приемов, с помощью которой осуществляется управление денежным оборотом и финансовыми ресурсами. Инвестиционный менеджмент, представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности предприятия.

Инвестиционный менеджмент тесно связан с другими фундаментальными системами управления предприятия. Например, с финансовым менеджментом через формирование инвестиционных ресурсов; с производственным менеджментом – эта связь опосредуется через совместное управление формированием основных и оборотных средств; с менеджментом персонала через осуществление интеллектуальных инвестиций в кадровый потенциал предприятия.

Основной целью инвестиционного менеджмента является обеспечение эффективной реализации инвестиционной стратегии субъектов предпринимательской деятельности на всех этапах развития.

Эффективное управление инвестиционной деятельностью должно осуществляться на основе таких принципов как:

Инвестиционный менеджмент – это процесс управления долгосрочными вложениями средств в целях создания новых и модернизации действующих предприятий, освоения новейших технологий, увеличения производства и получения прибыли. В финансовом и инвестиционном менеджменте встает вопрос об определении финансовых результатов.

Финансовые результаты субъектов хозяйствования отражают уровень эффективности хозяйствования компании по всем направлениям ее деятельности, включая ее производственную, сбытовую, снабженческую, финансовую и инвестиционную деятельности, которые составляют основу экономического развития компании и залогом укрепления ее финансовых отношений с контрагентами-партнерами. Увеличение финансового результата образует финансовую основу для самофинансирования деятельности компании, осуществляя таким образом расширенное воспроизводство.

Изучение нормативно-правовой базы Российской Федерации, позволяет отметить, что в законодательстве не рассматривается сущность самого понятия «финансовые результаты». В частности, в ПБУ 4/99 «Бухгалтерская отчетность организаций» обоснованно только сущность дефиниций «прибыль» и «ущерб».

Именно это и вызывает размытость в определенные сущности, роли и значения финансовых результатов. Согласно ПБУ 4/99, прибыль – это сумма, на которую доходы превышают связанные с ними расходы. А убытки – превышение суммы расходов над суммой доходов, для получения которых были осуществлены такие расходы.

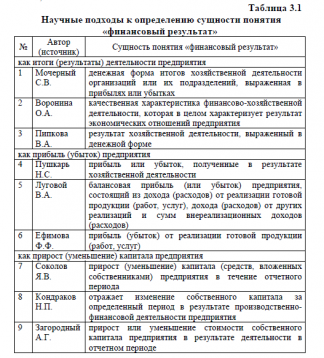

Исследование научной литературы в вопросах определения сущности понятия «финансовый результат», дает возможность провести группировку существующих подходов по трем направлениям, в которых: финансовые результаты представляются в виде итогов (в виде результата деятельности компании), в виде прибыли (убытка) и в виде прироста (уменьшения) капитала (табл. 3.1).

Проведенный нами анализ научных работ, позволяет сделать вывод, что понятие «финансовый результат», как видно из таблицы 3.1, ученые трактуют по-разному, однако вкладывают одинаковый смысл в свою трактовку.

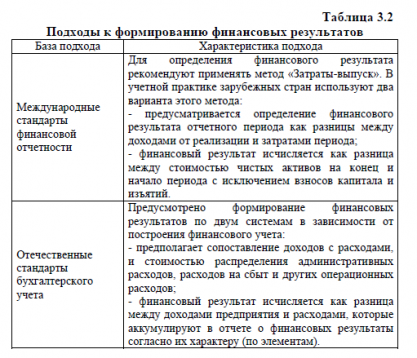

Процесс формирования финансовых результатов направлен на то, чтобы достичь нужного их размера, реализовать все резервы, за счет финансовой, операционной и инвестиционной деятельности. Поэтому, следует рассмотреть подходы к формированию финансовых результатов (табл. 3.2).

По международным стандартам финансовой отчетности, по методу «расходы-выпуск» финансовый результат определяется соотношением затрат и доходов от реализации. Расходы учитываются только по элементам, что позволяет определить в бухгалтерском учете вновь созданную стоимость и финансовый результат.

Таким образом, формирование финансовых результатов можно рассматривать как часть общей системы хозяйствования, связанной с принятием решений по обеспечению необходимого их размера на уровне предприятия для достижения тактических и оперативных целей.

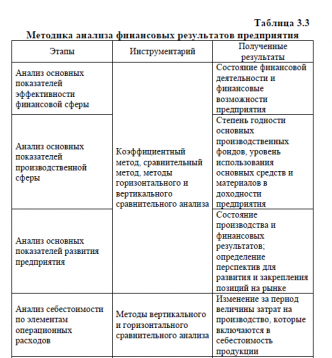

Методологические и прикладные аспекты анализа финансовых результатов деятельности субъектов хозяйствования достаточно широко освещены в нормативных документах, а также научной и учебно-методической литературе. Исследование литературных источников показали отсутствие единства подходов по анализу финансовых результатов деятельности предприятий в отечественной практике.

Инструменты анализа позволяют установить и оценить общее финансовое состояние предприятия путем определения системы последовательности проведения расчетов финансовых результатов. Основным информационным источником для анализа формирования, динамики и структуры показателей финансовых результатов по видам деятельности является форма № 2 «Отчет о финансовых результатах».

Общие проблемы учета и анализа финансовых результатов в условиях рыночной экономики исследовались многими отечественными учеными. Значительное внимание им уделили в своих трудах Лесничая Т.В., Чмутова В. П., Мочалина С. М., Поспелов А. В., Яришев П. М., Касьянова Ю. В., Лазарева А. С.

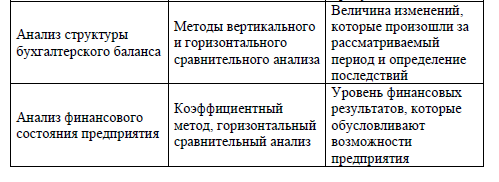

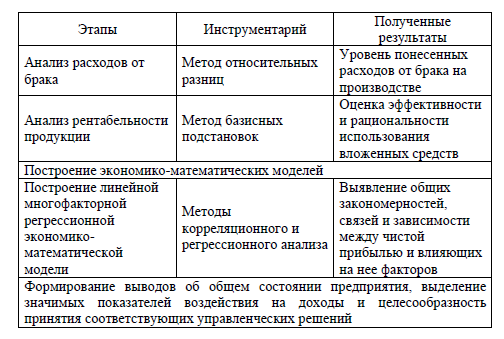

Для совершенствования анализа финансовых результатов Лесничая Т. В. предложила использовать такую технологию финансового анализа доходности предприятия, которая приведена в табл. 3.3.

Использование данных бухгалтерской отчетности в совокупности с множественностью параметров анализа финансовых результатов не дают значимого эффекта в оперативном принятии решений в сложной реальной ситуации, поэтому проведение анализа финансовых результатов требует предварительного выбора ограниченного набора основных, наиболее значимых и не противоречащих друг другу параметров, которые дадут возможность своевременного выявления определенных резервов роста эффективности деятельности предприятия.

Одним из основных условий прогрессивного развития предпринимательства любой страны, наряду с государственным регулированием и контролем, является индивидуальная система управления каждым отдельным предприятием, причем его успешное осуществление зависит от выбранных руководством принципов, методов и стиля управления.

В современных условиях хозяйствования одним из ключевых финансовых источников стабильного производственного процесса, расширенного воспроизводства, инвестиционного и инновационного развития предприятия являются полученные им результаты деятельности. Поэтому именно высокопрофессиональное и научно-обоснованное управление финансово-экономическими результатами является ключевым фактором обеспечения экономически эффективного развития народного хозяйства.

Главной целью управления финансово-экономическими результатами являются обеспечение повышения их качества, доходности, а также достижения финансового равновесия. Качество финансового результата предприятия определяется одним из двух следующих показателей: качеством положительного финансового результата (прибыли) или качеством негативного финансового результата (убытка), которые прямо пропорционально зависят от уровня результативности деятельности предприятия.

Исследование системы управления финансово- экономическими результатами деятельности предприятий является объемной и неотъемлемой составляющей процесса оптимизации управления как результатами деятельности предприятия. Поэтому важным остается вопрос выбора и обоснования тех элементов, какими именно надо управлять в процессе управления финансово-экономическими результатами предприятий, то есть объектами управления, анализируя которые можно выделить три основные концепции их трактовки.

Они различаются в зависимости от:

Каждая из концепций определяет объекты управления экономическими результатами, имеющих сходную и даже одинаковую экономическую или управленческую природу, следовательно, для них свойственны подобные характеристики.

Сравнивая концепции видно, что они отражают все возможные варианты воздействия субъектов управления на объекты:

Анализируя систему управления финансово- экономическими результатами и ее составляющие, можно увидеть, что основными методами и моделями управления данным показателям являются следующие:

Каждая из приведенных систем управления финансово-экономическим результатами предприятия, используя свой специфический инструментарий, принципы и способы, стремится обеспечить единую цель – прогрессивное развитие предприятия и достижения целей его создания.

При этом следует отметить, что в зависимости от популярности и результативности того или иного метода, осуществлялось его совершенствование. Таким образом, первые три группы методов подтвердили свою эффективность и имеют содержательную научную основу, которая постоянно совершенствуется. Следующие виды систем управления размещены в убывающей по уровню наличии научных исследований.