Оборотные средства являются одной из составных частей имущества организации. Они представляют собой мобильные активы организации, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

Оборотные средства — это совокупность средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, они постоянно совершают кругооборот, меняя свою форму с денежной на товарную, а затем опять на денежную за один производственный (хозяйственный) цикл.

Таким образом, они формируют основную часть себестоимости продукции и одновременно являются гарантом ликвидности организации, т.е. ее способности заплатить по своим обязательствам. Основное назначение средств, авансированных в оборотные ресурсы, заключается в обеспечении непрерывного и ритмичного процесса производства.

Оборотные средства по составу подразделяют на два вида:

Преобладающую часть оборотных активов составляют предметы труда — сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара и тарные материалы.

Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда — инструменты, специальные приспособления, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь.

Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа.

Поэтому их и относят не к основным, а к оборотным фондам. Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов — производственные запасы. Кроме них в состав оборотных производственных фондов входят незавершенное производство и расходы будущих периодов.

Кроме оборотных производственных фондов в организациях формируются фонды обращения, также являющихся частью оборотных активов предприятия.

К ним относятся готовая продукция на складах; товары отгруженные; денежные средства в кассе предприятия и на счетах в банках; дебиторская задолженность и др. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость организации.

Для осуществления и обеспечения денежных расчетов оборотные активы могут находиться последовательно в нескольких состояниях.

На первой стадии закупаются сырье, материалы и др. для производства продукции и создаются материальные запасы.

На второй стадии материальные запасы передаются в производство, к ним добавляются затраты труда, энергии и т.д. и образуется следующий элемент оборотных активов — незавершенное производство. Так как организации не всегда используют только собственные средства для финансирования и снабжения производства, то между первой и второй есть промежуточная стадия — кредиторы.

На третьей стадии помимо завершения производственного цикла незавершенное производство превращается в готовую продукцию, которая реализуется покупателям.

На четвертой стадии готовая продукция превращается в денежные средства. Поскольку часть продукции может продаваться на условиях коммерческого кредита (с отсрочкой платежа), то между третьей и четвертой стадиями есть промежуточная стадия — отвлечение средств в дебиторскую задолженность. Далее опять закупается сырье, материалы и начинается новый производственный цикл.

Таким образом, на первой стадии кругооборота авансированные средства (капитал) используются для приобретения предметов труда, это производится в денежной форме, в сфере обращения.

На третьей стадии в процессе производства создается товар, который на последней стадии реализуется покупателям, как правило, по цене, превышающей его себестоимость.

Поэтому движение оборотных средств в процессе кругооборота в первой, второй и третьей стадиях отражается в виде расходов, а на четвертой стадии реализации — в виде выручки, содержащей, как правило, прибыль.

В торговых организациях основная часть оборотных средств — это фонды обращения (товарные запасы и др.). Величина этой части оборотных средств зависит от условий реализации продукции, организации и системы товароснабжения, сбыта товаров, организации расчетов.

Чем быстрее оборотный капитал сделает кругооборот, тем больше организация получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени.

Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния организации.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов.

Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением.

Если же реализация продукции становится убыточной, то ускорение оборачиваемости оборотных средств ведет к ухудшению финансовых результатов и «проеданию» капитала.

Следовательно, нужно стремиться не только к ускорению движения оборотных средств на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли от продаж на каждый рубль оборотных средств.

Кругооборот — процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно, происходит постоянная смена форм авансированной стоимости.

Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства.

Авансированная стоимость различными частями одновременно находится во многих функциональных формах — денежной, производительной, товарной.

От обеспеченности оборотными средствами, их структуры и степени использования во многом зависят эффективность функционирования и финансовая устойчивость организации.

Поэтому в систему управления оборотными активами наряду с планированием, нормированием и учетом входит регулярный анализ их состава, динамики, соответствия потребностям текущей производственно-хозяйственной деятельности, в результате которого происходит выявление возможных улучшений использования оборотных активов, сокращение длительности производственно-финансового цикла, обеспечение непрерывности процесса производства и реализации продукции с меньшими затратами финансовых ресурсов.

Все элементы оборотных средств, являясь частью непрерывного потока хозяйственных операций, в зависимости от конкретных условий хозяйствования могут изменять свой объем, но никогда полностью не покидают организацию.

Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику хозяйственной деятельности организации, а также соотношение источников их формирования: за счет собственных средств, долгосрочных и краткосрочных кредитов.

В системе мер, направленных на повышение эффективности работы организации и укрепление его финансового состояния, важное место занимает рациональное использование оборотных средств.

Поскольку финансовое положение организации находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, организация заинтересована в рациональной организации оборотных средств — осуществлении их движения с минимально возможной их стоимостью для получения наибольшего экономического эффекта.

Важнейшими показателями использования оборотных средств организации являются скорость их движения, а также сумма прибыли, получаемая с каждого рубля, вложенного в оборотные средства.

Оборачиваемость оборотных средств — это их движение в процессе воспроизводства, последовательный их переход из одной формы в другую.

Характеризуется временем, в течение которого средства, авансированные в оборотные фонды, и средства обращения совершают полный оборот, или скоростью, которая выражается числом полных оборотов за установленное время (год, квартал, месяц).

Скорость движения оборотных средств характеризует интенсивность их использования организацией. Для оценки интенсивности использования оборотных средств используют следующие показатели:

Коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости показывает число оборотов, совершенных оборотными средствами за какой-либо период, обычно квартал, год;

Продолжительность одного оборота в днях.

Чем больше оборотов за определенный период совершают оборотные средства, тем меньше продолжительность каждого оборота в днях.

Продолжительность одного оборота оборотных средств в днях характеризует длительность одного полного кругооборота оборотных средств с момента превращения оборотных средств в денежной форме в производственные запасы и до окончания производства готовой продукции и ее реализации.

Продолжительность оборота в днях можно рассчитать и другим способом:

Показатель рентабельности оборотных активов позволяет получить комплексную оценку эффективности их использования организацией.

Как правило, рентабельность оборотных активов выделяется как один из ключевых показателей деятельности организации, для которого устанавливается целевое значение. Показатель рентабельности оборотных активов рассчитывается по формуле:

Данный показатель характеризует сумму прибыли от продаж, полученной организациями за определенный период, в расчете на сто рублей используемых оборотных средств.

Источниками данных для анализа состояния и использования оборотных средств являются следующие формы финансовой отчетности организации:

В случае необходимости и для более качественного анализа целесообразно использовать данные синтетического и аналитического бухгалтерского учета организации.

Основными задачами экономического анализа состояния и использования оборотных средств организации являются:

Анализ начинается с изучения обеспеченности организации и ее структурных подразделений оборотными средствами.

Поскольку оборотные средства относятся к нормируемым средствам организации, целесообразно сравнить фактическое наличие оборотных средств в целом, по видам, но подразделениям с нормативами, установленными в организации.

Особое внимание уделяется выявлению причин отклонений по отдельным группам оборотных средств: запасы сырья и материалов (производственные запасы), незавершенное производство, запасы готовой продукции, дебиторская задолженность, денежные средства.

Превышение нормативов может быть обусловлено ослаблением внутреннего контроля над состоянием оборотных средств и может привести к увеличению потребности в кредитах, росту издержек производства и обращения организации, уменьшению ее прибыли и ухудшению финансового состояния.

С другой стороны, снижение суммы оборотных средств может повлиять отрицательно на рост объемов деятельности организации и, соответственно, на финансовые результаты хозяйственной деятельности.

В процессе проверки соответствия запасов материальных оборотных средств установленным нормативам позволяет выявить в составе производственных запасов излишних и ненужных организации материалов.

В то же время увеличение запасов может произойти за счет приобретения дополнительных запасов в связи с ожиданием роста темпов инфляции, забастовок и дефицита.

Затем изучаются состав, структура оборотных средств, их динамика.

Пример 13.2

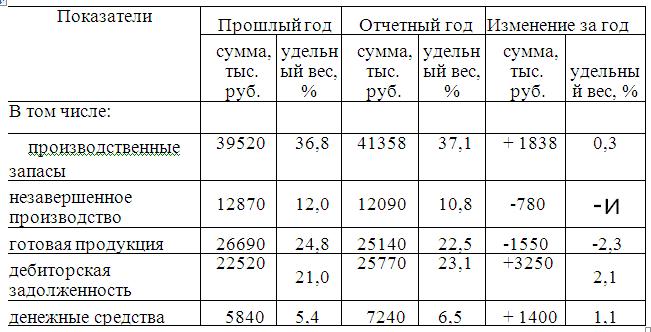

Состав и структура оборотных средств организации представлены в табл. 13.2.

Таблица 13.2 Динамика состава и структуры оборотных средств организации в отчетном году

Как видно из данных табл. 13.2, в отчетном году сумма оборотных средств увеличилась на 4158 тыс. руб. Это произошло вследствие увеличения дебиторской задолженности, производственных запасов и остатков денежных средств.

В то же время уменьшились запасы незавершенного производства и готовой продукции.

Такая динамика оборотных средств может свидетельствовать о том, что в организации возникли сложности с реализацией продукции, поскольку снижение запасов готовой продукции и незавершенного производства в сочетании с ростом дебиторской задолженности и денежных средств, возможно, обусловлено снижением спроса на продукцию организации.

Изменение сумм, отвлеченных в различные виды оборотных средств, обусловило и некоторое изменение структуры оборотных средств: повысилась доля дебиторской задолженности, денежных средств и производственных запасов, доля запасов готовой продукции и незавершенного производства снизилась.

В ходе анализа и диагностирования состояния и перспектив развития организации возможны следующие трактовки изменения структуры оборотных средств: увеличение доли дебиторской задолженности при снижении доли материальных оборотных средств может свидетельствовать о фактической иммобилизации материальных оборотных средств из производственного процесса и снижении его объема, рост (уменьшение) производственных запасов может свидетельствовать об увеличении (или сокращении) производственного потенциала организации, масштабов ее деятельности и т.п.

Важной целью системы управления активами является получение высоких конечных результатов при рациональном использовании всех видов активов, в том числе и оборотных. Поэтому при проведении анализа особое внимание уделяется изучению интенсивности и эффективности использования оборотных средств.

Пример 13.3

Проанализируем динамику показателей оборачиваемости оборотных средств по организации, представленных в табл. 13.3.

При расчете используются данные о средней за анализируемый период величине оборотных средств. Средние остатки оборотных средств и их составных частей рассчитываются по средней арифметической или средней хронологической.

Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе, отчете о финансовых результатах и пояснениях к этим формам отчетности.

Таблица 13.3 Динамика показателей оборачиваемости оборотных средств организации в отчетном году

Данные табл. 13.3 позволяют сделать вывод о том, что в отчетном году оборачиваемость оборотных средств несколько ускорилась.

Такой вывод можно сделать исходя из того, что коэффициент оборачиваемости оборотных средств повысился на 0,1 оборота, а продолжительность одного оборота оборотных средств снизилась на три дня.

В процессе анализа необходимо изучить изменение оборачиваемости оборотных средств не только в целом по организации, но и на различных стадиях их кругооборота, что позволит выявить, на каких стадиях произошло ускорение или замедление оборачиваемости оборотных средств.

Пример 13.4

Для анализа используем данные табл. 13.4, которые показывают, на каких стадиях кругооборота произошло ускорение оборачиваемости оборотных средств, а на каких — замедление.

Таблица 13.4 Динамика продолжительности оборота оборотных средств организации по группам в отчетном году

Как видно из табл. 13.4, продолжительность оборота оборотных средств в целом по организации уменьшилась.

Это произошло вследствие сокращения продолжительности нахождения средств в производственных запасах, незавершенном производстве и готовой продукции, что свидетельствует о сокращении производственного цикла.

Вместе с тем увеличилась продолжительность периода обращения средств в дебиторской задолженности и денежных средствах, что может свидетельствовать о затруднениях в реализации продукции, так как организация в среднем увеличила срок отсрочки платежа покупателям, т.е. продолжительность коммерческого кредита.

Затем целесообразно изучить влияние факторов на изменение продолжительности оборота оборотных средств. Продолжительность оборота как всех текущих активов, так и отдельных видов (ПоГ)) может измениться за счет суммы выручки (В) и средних остатков оборотных средств (ОС). Для расчета влияния данных факторов используется способ цепной подстановки:

Отсюда узнаем изменение продолжительности оборота оборотных средств за счет:

Таким образом, ускорение оборачиваемости оборотных средств произошло вследствие увеличения выручки от реализации продукции. Увеличение оборота но продаже продукции на 25010 тыс. руб. создало предпосылки для ускорения оборачиваемости оборотных средств на 7,1 дн.

Увеличение стоимости оборотных средств оказало отрицательное влияние на динамику показателя продолжительности оборота оборотных средств.

В отчетном году стоимость оборотных средств возросла на 4158 тыс. руб., что создало предпосылки для замедления оборачиваемости оборотных средств на 4,1 дн.

Поскольку рассматриваемые факторы оказали разнонаправленное влияние на динамику показателя продолжительности оборота оборотных средств организации, то используется выражение «создало предпосылки» для изменения результативного показателя.

Затем можно рассчитать влияние изменения суммы оборотных средств за счет изменения стоимости их составляющих. Для этого можно использовать следующие модели:

Поскольку общее изменение стоимости оборотных средств складывается как сумма отклонений стоимости отдельных видов оборотных средств (но стадиям кругооборота), последнюю модель можно рассматривать как сумму следующих моделей:

Основываясь на последней модели, можно рассчитать влияние изменения остатков по отдельным видам оборотных средств на динамику продолжительности оборота оборотных средств в целом но организации.

В целом по организации за счет роста стоимости оборотных средств продолжительность их оборота возросла на 4,1 дн., в том числе за счет изменения средних остатков:

На основе проведенных расчетов можно сделать следующий вывод: в отчетном году замедлилась оборачиваемость средств, отвлеченных в дебиторскую задолженность, вложенных в производственные запасы и денежные средства; в то же время ускорилась оборачиваемость средств, вложенных в готовую продукцию и незавершенное производство.

При более глубоком анализе изучается динамика оборачиваемости оборотных средств по отдельным группам и наименований сырья, материалов, готовой продукции, материально-ответственным лицам, отдельным дебиторам, в том числе в разрезе товарных групп или товаров, и т.д.

Затем целесообразно рассчитать экономический эффект в результате ускорения (замедления) оборачиваемости оборотных средств, который выражается в относительном высвобождении средств из оборота:

Следовательно, ускорение оборачиваемости оборотных средств на три дня позволило высвободить из оборота 3209,7 тыс. руб. оборотных средств.

Высвобождение позволяет сократить издержки производства и обращения, связанные с формированием оборотных средств.

Пример 13.5

На основе данных, приведенных в табл. 13.5, нужно оценить влияние факторов на сумму расходов за пользование кредитом на пополнение оборотных средств.

Таблица 135 Данные для расчета влияния факторов на сумму расходов организации за пользование кредитом на пополнение оборотных средств в отчетном году

Необходимо:

Расчет влияния факторов.

Составим таблицу данных с выявлением изменений результативного и факторных показателей организации (табл. 13.6).

Сначала целесообразно написать модель зависимости результативного показателя (расходы по статье «проценты за пользование кредитом») от изменения факторных показателей:

Р = В П (1-Д) С или Р = В • П • 3 • С.

Исходя из данной модели, рассчитаем значение результативного показателя при изменении факторных показателей:

Р0= В0 • П0 • 30 • С0 = 241,7 • 65 • 0,14 • 0,16 = 351,9 тыс. руб.

Р2= Bt • П0 • 30 • С0 = 310,5 • 65 • 0,14 • 0,16 = 452,1 тыс. руб.

Р3= Bt • П, • 30 ? Со = 310,5 • 51 • 0,14 – 0,16 = 354,7 тыс. руб.

Р4 = Bj • П, • 3t • С0 = 310,5 • 51 • 0,06 • 0,16 = 152,0 тыс. руб.

Pt = В, • П, • 3j • С, = 310,5 • 51 • 0,06 * 0,17 = 161,5 тыс. руб.

Таблица 13.6 Динамика расходов организации по статье «Проценты за пользование кредитом» в отчетном году

Отсюда рассчитаем влияние отдельных факторов на изменение суммы расходов по статье «Проценты за пользование кредитом»:

ДРв = Р2 – Р0= 452,1 – 351,9 = +100,2 тыс. руб.

ДРП = р3 – Р2= 354,7 – 452,1= -97,4 тыс. руб.

ДР3 = Р4 – Р3= 152,0 – 354,7 = -202,7 тыс. руб.

ДРС = P, – Р4 = 161,5 – 152,0 = +9,5 тыс. руб.

Проверим сумму влияния факторов:

ДР = ДРв + ДРП + ДР3 + ДРС = +100,2 – 97,4 – 202,7 + 9,5 = -190,4 тыс. руб.

Таким образом, за счет ускорения оборачиваемости оборотных средств на 14 дней организация уменьшила расходы по оплате процентов за кредит на 97,4 тыс. руб.

Поскольку размер и структура оборотных средств не позволяют судить об эффективности управления, необходимо сопоставление стоимости оборотных средств организации с источниками их финансирования.

Для этого рассчитывается показатель чистых оборотных средств как разница между оборотными средствами и краткосрочными обязательствами организации.

Далее изучается влияние суммы оборотных средств и скорости их движения на объем выручки организации от реализации продукции.

Для расчета влияния этих факторов используем данные табл. 13.7.

Таблица 13.7 Динамика оборачиваемости оборотных средств организации в отчетном году

В таблице 13.7, в отличие от табл. 13.3, коэффициенты оборачиваемости оборотных средств рассчитаны с точностью до пяти знаков после запятой. Это обусловлено тем, что при меньшей точности расчетов влияние факторов будет неточным и их сумма не будет равна изменению результати виого показателя.

Как видно из табл. 13.7, выручка от реализации продукции увеличилась в отчетном году на 25010 тыс. руб.

Это произошло под влиянием двух факторов:

Для расчета влияния факторов используем способ абсолютных разниц:

Влияние суммы оборотных средств:

ДВ^Д= ОС К=5о +4158 • (+3,39455) = +14 115 тыс. руб.

Влияние скорости оборачиваемости оборотных средств (коэффициента оборачиваемости оборотных средств):

ДВКД, = К()^ ©Ci • 0,09763=111598 10 895 тыс. руб.

Сумма влияния факторов:

ДВ = ДВ^ + ДВКк, =+14115 +(+10 895) = +25 010 тыс. руб.

Как видно из проведенных расчетов, выручка от реализации продукции увеличивалась преимущественно экстенсивным путем, так как большая сумма прироста выручки получена за счет увеличения суммы оборотных средств.

В отчетном году оборотные средства увеличились на 4158 тыс. руб., что позволило увеличить выручку на 14115 тыс. руб. В отчетном году незначительно ускорилась оборачиваемость оборотных средств.

Повышение коэффициента оборачиваемости на 0,09763 оборота повлекло за собой прирост выручки в сумме 10895 тыс. руб.

Затем изучается динамика рентабельности оборотных средств и влияние на нее факторов. Для анализа можно использовать данные табл. 13.8.

Таблица 13.8 Динамика рентабельности оборотных средств организации в отчетном году

Как видно из данных табл. 13.8, рентабельность оборотных средств повысилась на 4,1%. Следовательно, в отчетном году организация стала получать с каждых 100 руб., вложенных в оборотные средства, на 4,10 руб. прибыли больше, чем в прошлом году.

На повышение рентабельности оказали влияние два фактора: прибыль от продаж и среднегодовая стоимость оборотных средств. Для количественной оценки влияния этих факторов целесообразно использовать метод цепной подстановки:

Отсюда рассчитаем изменение рентабельности оборотных средств за счет:

АР — = 39,8- 41,3 1,5%.

Совокупное влияние факторов равно изменению результативного показателя в табл. 13.8:

AP(K = ДР^ +ДРос- = +5,6 +(-1,5) = +4,1%.

Факторный анализ рентабельности оборотных средств можно сделать более углубленным. Например, можно рассчитать влияние на изменение рентабельности оборотных средств таких факторов, как коэффициент оборачиваемости (Коб) и рентабельность продаж (Рпр):

Расчет влияния этих факторов целесообразно произвести методом абсолютных разниц.

В заключение анализа разрабатываются мероприятия, направленные на ускорение оборачиваемости оборотных средств и повышение их рентабельности.

Основными путями ускорения оборачиваемости оборотных средств являются: