Планирование – одна из важнейших функций управления, представляющая собой процесс определения действий которые должны быть выполнены в будущем для использования ресурсов и получения доходов.

В настоящее время планирование деятельности предприятия стало серьезной проблемой, поскольку:

Назначение планирования состоит в том, чтобы предвидеть проблемы в деятельности предприятия до того, как они возникнут, исключить вероятность поспешных решений, имеющих сиюминутную целесообразность. Планирование как особый тип процесса принятия решений охватывает деятельность всего предприятия в целом.

Основная цель планирования – определение необходимых для деятельности предприятия производственно-финансовых операций, их конкретизация во времени и по подразделениям предприятия, определение необходимого размера ресурсов и источников финансирования, обеспечивающих реализацию поставленных целей деятельности.

Основными элементами планирования являются:

Прогнозирование состоит в подготовке долгосрочных программ. Программы – это основные направления деятельности, которые предприятие определило для реализации своей стратегии. Программы должны включать альтернативные планы, разработанные для различных вариантов вероятных условий.

Процесс прогнозирования состоит в формировании новых стратегических программ, их корректировке (пересмотре), обосновании текущей программы.

Текущие программы реализуются на основе разработки множества бюджетов текущей деятельности, где в количественной форме формируется годовой план по прибыли, а также ежемесячный план оперативной деятельности.

Бюджетирование – это распределенная система согласованного управления деятельностью подразделений предприятия. Ключевыми моментами бюджетирования являются координация, адресность и оценка затрат. Бюджетирование базируется на системе бюджетов.

Бюджет (смета доходов и расходов) – финансовый план на конкретный период, согласованный с производственной деятельностью предприятия, цели которого выражены в показателях отчетности в денежном выражении во взаимосвязи с обязательствами, т. е. ответственностью каждого подразделения за достижение этих целей.

Бюджет текущей (операционной) деятельности – подробный план структуры доходов и расходов по центрам ответственности. Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки идет снизу вверх.В системе управления на основе разработанных бюджетов осуществляется координация различных видов деятельности предприятия, согласование деятельности всех его подразделений, контроль и оценки эффективности.

В начале отчетного периода бюджет представляет собой план или стандарт, формализующий ожидания менеджеров относительно продаж, расходов и других финансовых операций в наступающем периоде.

В конце отчетного периода бюджет играет роль измерителя, позволяющего менеджерам управлять по отклонениям: сравнивать полученные результаты с запланированными и корректировать дальнейшую деятельность

Если разработка бюджетов и прогнозов основана на одном и том же комплексе исходных данных и предположениях о поступлениях, выплатах, величине товарно-материальных запасов, уровне деловой активности, то они будут соответствовать друг другу и образуют взаимосвязанную систему.

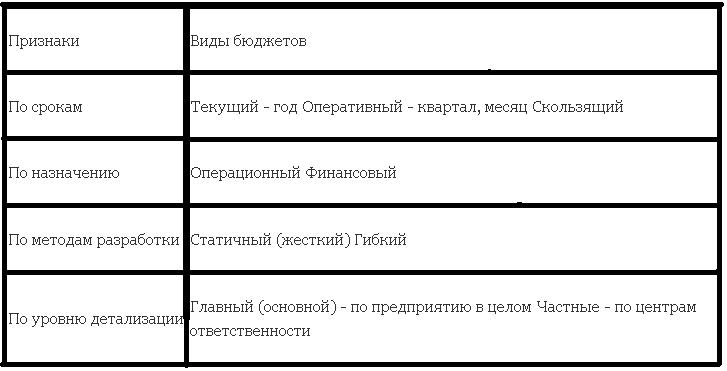

В управленческом учете бюджеты классифицируются по ряду признаков (таблица 2).

Таблица 2 – Классификация бюджетов в управленческом учете

Разработка скользящего бюджета состоит в добавлении бюджета на предстоящий период, как только истекает срок предыдущего периода, за счет чего обеспечивается непрерывность процесса планирования.

Составление бюджета является постоянным, динамичным процессом и не заканчивается с принятием годового бюджета. Например, квартальный бюджет в течение года может быть пересмотрен в результате появления новой информации.

На основе сравнения фактических результатов осуществляется более реалистическое построение бюджетов на следующий бюджетный период. Независимо от того, составляется ли бюджет на годовой период или на основе скользящего бюджета, для контроля деятельности применяются месячные бюджеты.

Операционные бюджеты – бюджеты по центрам ответственности (ЦО), являются основой для разработки финансовых бюджетов.

Финансовые бюджеты (прогнозные финансовые документы) – план того, какой станет финансовая отчетность при условии выполнения бюджетов текущей (операционной) деятельности предприятия и удовлетворения его потребностей в финансировании.

При их разработке не ставится цель получения бухгалтерских точных финансовых документов, важным является определение потребности в финансировании и оценка общего состояния предприятия на бюджетный период.

Финансовые бюджеты включают разработку следующих прогнозных финансовых документов:

Цель основного бюджета – объединить и суммировать сметы и планы различных подразделений (ЦО) предприятия, называемые частными бюджетами.

Бюджетирование начинается с разработки главного бюджета, т. е. плана производственно-финансовых операций, составляющих деятельность предприятия на бюджетный период. Бюджет не имеет стандартизованной формы (в отличие от бухгалтерской финансовой отчетности).

Бюджет должен представлять информацию доступно и ясно, чтобы его содержание было понятно пользователю. Бюджет может не содержать одновременно данных о доходах и расходах, нет необходимости, чтобы они были сбалансированы. Например, в бюджете закупок материалов представлены сведения только о планируемых расходах сырья и полуфабрикатов.

Структура бюджета зависит от объекта планирования, размера организации и степени квалификации разработчиков. Детализированные бюджеты составляются на один год с подразделением их на кварталы, месяцы или 13 четырехнедельных периодов.

Основными этапами процесса составления главного бюджета являются:

Состав элементов главного бюджета, особенно его операционной части, во многом зависит от вида деятельности организации.

Главный бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей деятельности предприятия.

По оценкам специалистов, из-за того что предприятия не формируют годовых бюджетов, они теряют за год до 20% своих доходов. Чтобы избежать этих потерь, необходимо постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования.