В соответствии с действующим российским законодательством хозяйствующие субъекты подразделяются на коммерческие и некоммерческие.

Коммерческие организации учреждаются для извлечения прибыли, тогда как назначение некоммерческих организаций ограничено той или иной деятельностью, не предусматривающей получение дохода.

Правовые аспекты этих различий (цели деятельности, организационно-правовые формы и др.) приведены в Приложении 1, а экономические (формы собственности, источники образования имущества и др.) – в Приложении 2.

К числу наиболее очевидных особенностей некоммерческих организаций можно отнести отсутствие уставного капитала (исключение составляют некоммерческие партнерства и потребительские кооперативы) и наличие характерных источников образования имущества: целевых, спонсорских, благотворительных взносов и грантов.

Некоммерческие организации могут иметь разные формы собственности: государственную, частную или смешанную. Они могут быть созданы юридическими лицами (фонды, некоммерческие учреждения, потребительские кооперативы), физическими лицами (общественные объединения и проч.), другими некоммерческими организациями (ассоциации и союзы).

Учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера (ст. 120 Гражданского кодекса РФ; далее – ГК РФ).

До 2007 г. учреждения подразделялись на государственные, муниципальные учреждения, из которых в целях Бюджетного кодекса РФ выделялись бюджетные. Основные изменения в деятельности бюджетных учреждений представлены в Приложении 3.

Начиная с 2008 г., после принятия Федерального закона “О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений”, учреждения могут быть частными и государственными (муниципальными).

Частным учреждением признается некоммерческая организация, созданная собственником (гражданином или юридическим лицом) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Имущество частного учреждения находится у него на праве оперативного управления в соответствии с ГК РФ.

Государственные (муниципальные) учреждения – это учреждения, созданные Российской Федерацией, субъектом РФ и муниципальным образованием (ст. 9.1 Федерального закона “О некоммерческих организациях”).

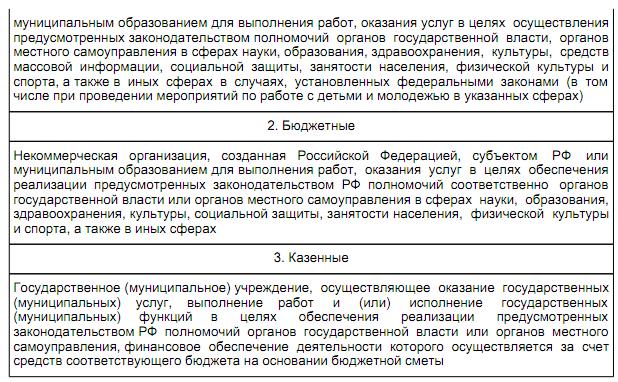

Названные учреждения делятся на три типа (ст. 123.22 ГК РФ): автономные, бюджетные и казенные (рис. 1.1).

Типы государственных (муниципальных) учреждений