В последнее время четко прослеживается тенденция перехода от государственного регулирования оценочной деятельности к ее саморегулированию.

В целях саморегулирования оценочной деятельности оценщики вправе объединяться в ассоциации, союзы, иные некоммерческие организации.

Саморегулируемые организации оценщиков могут выполнять следующие функции:

Основной идеей перехода к саморегулированию является постулат о не тождественности категорий государства и общества.

В условиях либеральных отношений государство должно ограничить свои функции и по возможности передать большинство возможных функций общественным механизмам.

Необходимость отказаться от государственного доминирования продиктовано проводимыми либеральными реформами в РФ. Кроме того, реформы продиктованы международным опытом. Так, в большинстве стран с развитой рыночной экономикой функции по регулированию оценочной деятельности переданы саморегулируемым организациям.

Конечно, проводимая реформа регулирования оценочной деятельности имеет свои проблемы, основной из которых является насаждение перемен «сверху», попытка государством создания общественных механизмов регулирования.

Основным положительным моментом в переходе от государственного регулирования к саморегулированию является то, что профессиональные общественные объединения кроме контроля над соблюдением законодательства в области оценочной деятельности могут проводить контроль за соблюдением этических норм профессиональной деятельности, что повышает престиж профессии и обеспечивает качество оценочных услуг.

Этика оценщика – представляет собой систему ценностей оценщика, как субъекта определенной профессии. Этичное поведение оценщика направлено на благо профессии в целом, на укрепление доверия к профессии.

Нарушение этики не может повлечь юридических или административных санкций, однако может повлечь определенные негативные последствия, исходящие от саморегулируемой организации.

Кроме того, дополнительные преимущества саморегулирования оценочной деятельности является то, что саморегулируемые организации, как показала международная практика, устанавливают, с одной стороны, более детальную стандартизацию, что увеличивает качество оценочных услуг с другой стороны, международные стандарты предоставляют определенную гибкость в их применении, что не допускает догматизма и «зарегулированности» оценочной деятельности.

Однако саморегулирование – не идеальный инструмент контроля за оценочной деятельностью.

В международной практике профессиональные организации оценщиков устанавливают серьезные барьеры для вступления в профессию оценщиков. Существует опасность превращения саморегулируемых организаций (СРО) в закрытые «касты», что снизит конкуренцию на рынке и может отрицательно сказаться на качестве оценочных услуг.

Отчасти для предотвращения этого явления и полного саморегулирования оценочных услуг необходимо участие в сертификации оценщиков потребителей их услуг, однако это, в свою очередь, может стать угрозой независимости оценщиков. Так в проекте поправок к закону «Об оценочной деятельности» предусматривается 2 летний стаж работы в качестве оценщика как основания для права на получение лицензии и членства в СРО.

Кроме того условия признания СРО (более 500 членов более чем в половине субъектов РФ), в российских условиях позволяет говорить о возможности признания только одной такой организации.

Условия о взаимном страховании оценщиков (взнос в размере 50000 рублей), также позволяет говорить о ликвидации значительного количества участников рынка оценочных услуг. Это может привести острой нехватки оценщиков в России, и, как следствие, саботировании потребителями института независимой оценки. По мнению автора, реформа на таких условиях губительна для оценочной деятельности в России.

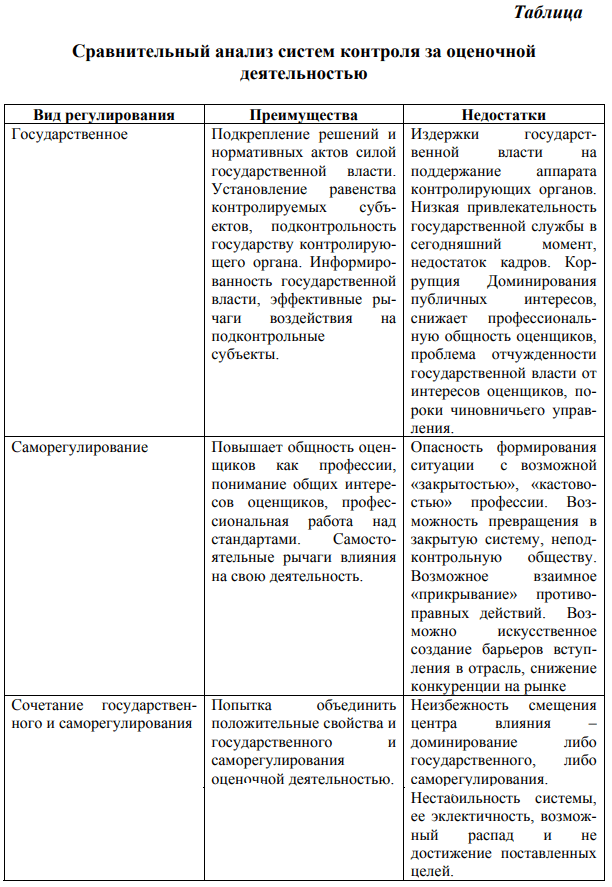

В представленной ниже таблице 6 приведены основные достоинства и недостатки систем контроля за оценочной деятельностью.

В то же время, вокруг установления той или иной системы регулирования или контролирующего органа разворачивался и до сих пор существует конфликт интересов.

Интересы различных органов, структур, центров влияния на вопросы регулирования оценочной деятельностью связаны со следующими позициями: