При организации первичного учета в организации следует иметь в виду, что это весьма трудоемкий процесс,поэтому проблема его упрощения и совершенствования актуальна и,как показывает практика, сложная и длительная по времени. Решение её зависит от специалистов многих служб организации. При этом, если не будет создана система организации первичного учета в организации, вряд ли будет эффективна работа системы управления в целом.

Своевременность получения информации для нужд управления в значительной мере зависит от четкости составления графика документооборота. Документооборот- это движение документов от момента их составления до сдачи в архив.

График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организации бухгалтерского учета в организации. Он является средством, способствующим полному обслуживанию рабочего места, и средством повышения качества работы службы бухгалтерского учета и других работников, принимающих участие при составлении документов.

Как средство, способствующего полного обслуживания рабочего места, график документооборота обеспечивает:

График документооборота, как средство повышения качества работы службы бухгалтерского учета и других работников, связанных с предоставлением информации, обеспечивает:

График документооборота разрабатывается главным бухгалтером с предварительным изучением всех особенностей организации, ее структуры и структуры управления, организации и технологии производства, наличия складов, организации самого учета (централизованного, децентрализованного), уровня подготовки кадров и т.п. Каждое ответственное лицо обязано правильно составлять все первичные документы и своевременно представлять их в бухгалтерию.

Поэтому план учетных работ следует рассматривать как составную часть производственного задания, а его нарушение – нарушением трудовой и производственной дисциплины.

При установлении состава первичных документов, включаемого в график документооборота, используют Альбом форм типовых регистров и первичных документов бухгалтерского учета.

Соблюдение сроков составления и сдачи документов в бухгалтерию организации обуславливает необходимость определения должностных лиц учетной, плановой, технологической и других служб, принимающих участие в составлении, подписании и сдаче документов на последующие стадии их обработки.

Объем учетных работ по оформлению первичных документов в графике документооборота упорядочивается путем указания ответственных лиц по составлению и использованию документов по целевому назначению, а также выполнению работ в момент составления документа.

Подготовленный график документооборота утверждается руководителем организации,после чего главный бухгалтер доводит его до всех структурных подразделений и исполнителей, связанных с составлением тех или иных документов. Ниже приведена примерная схема графика документооборота (на примере составления документов по учету основных средств) (табл. 7.1.).

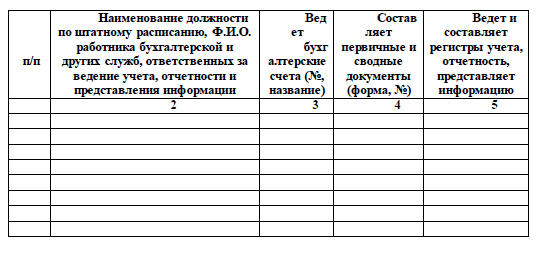

До разработки схемы (графика) документооборота необходимо в организации сперва разработать план-график распределения обязанностей по выполнению учетных работ между работниками бухгалтерской службы и другими работниками, ответственными за правильность оформления и своевременность представления необходимой информации. План-график распределения обязанностей по выполнению учетных работ можно оформить по ниже приведенной форме:

Важными предпосылками для рациональной разработки плана-графика распределения обязанностей по выполнению учетных работ, а также в целом для организации учета являются:

ознакомление со структурой и особенностями технологии и организации производственных процессов и видов деятельности.

Изучение структуры управления организацией, условий работы её отделов, взаимоотношений отдельных подразделений организации и её бухгалтерии, определение порядка документации. Без изучения указанных особенностей невозможно правильно построить первичный, аналитический и синтетический учет; определение характера и объема необходимых учетных сведений.

В современных условиях хозяйствования и экономически обоснованного руководства работой организации нужна объективная и достоверная информация о ходе и результатах производства, себестоимости продукции (работ, услуг), расчетных взаимоотношениях с клиентами, объемах реализации и других важнейших показателях. Так как эту информацию представляет бухгалтерия, главный бухгалтер организации совместно с руководящими работниками заранее определяет объем необходимой информации, её содержание и сроки представления; изучение действующих законоположений и инструктивных документов по учету, отчетности и налогообложению.

План-график распределения обязанностей по выполнению учетных работ утверждается руководителем организации и представляет собой элемент учетной политики организации.