1. Метод экономического анализа

2. Расчетные методы и приемы анализа

3. Эвристические методы анализа

Метод науки – это свойственный ей способ проникновения в содержание своего предмета.

Научной основой метода всех наук о природе и обществе является диалектический метод исследования, который предполагает:

Научное познание достигается путем наблюдения, чувственного восприятия, сравнения, абстракции, измерения взаимосвязей, моделирования и экспериментирования, сочетания анализа и синтеза, индукции и дедукции, исторического и логического подхода к изучению действительности.

Диалектический метод исследования используют при изучении своего предмета все естественные и общественные науки. В то же время каждая из них вырабатывает особый подход к изучению своего предмета, который позволяет реализовать общие положения этого метода применительно к специфике ее предмета.

С философской точки зрения анализ – это способ изучения предмета путем расчленения его на части. Анализ в переводе с греческого означает разложение, разделение на части. Путем анализа достигается все более детальное разложение частей предмета, вначале кажущихся неразложимыми, и все большее приближение к познанию его сущности. При этом выявляются внутренняя противоречивость и взаимосвязь всех частей предмета, обусловливающая их слияние в единое целое.

Однако нельзя познать предмет, протекающие внутри его сложные и противоречивые процессы с помощью только разложения. Любая часть не может быть правильно понята вне ее связи с другими частями и с целым.

Правильное восприятие предмета достигается обобщением знаний, полученных в результате аналитического исследования его частей, т. е. анализ сочетается с синтезом. То обстоятельство, что термин «анализ» включен в название науки, является отражением последовательности изучения хозяйственной деятельности: сначала проводится анализ, а затем – синтез.

В анализе применяется дедуктивный метод исследования, когда он начинается с обобщающих показателей всей деятельности, что свойственно финансово-экономическому и финансово-инвестиционному виду, или индуктивный, когда вначале изучение деятельности проводится в пределах отдельных подразделений хозяйствующих субъектов (бригад, цехов, производственных единиц либо отдельных видов продукции), а затем материалы обобщаются по всей экономической системе, что характерно для технико-экономического и функционально-стоимостного анализа. В процессе аналитического изучения деятельности хозяйствующих субъектов все виды анализа сочетаются, поэтому дедукция и индукция применяются в единстве.

В методе анализа полностью реализуются все положения диалектики. Вскрывается и изучается противоречивое влияние на анализируемую деятельность и ее результаты отдельных групп факторов — объективных и субъективных, зависящих от внешних обстоятельств либо от самого объекта анализа. Выявляется скачкообразный переход количества в качество.

Например, на промышленном предприятии количество отступлений от утвержденной технологии производства приводит к неисправимому (окончательному) браку продукции или же, наоборот, совершенствование отдельных параметров потребительной стоимости так улучшает качество изделия, что оно получает новое потребительское назначение.

В то же время улучшение или ухудшение качества влияет на количество, поскольку объем продаж в стоимостном его выражении зависит не только от количества проданных товаров, но и от цен на них, которые отражают надбавки и скидки за качество.

Требование изучения явлений реального мира в их становлении и развитии также реализуется в анализе, например при изучении показателей деятельности в динамике, раздельном их рассмотрении по новой и морально устаревшей продукции, при сравнении эффективности организации работы по бригадному подряду и по ранее применявшимся формам организации труда. Следовательно, метод анализа опирается, как выше указывалось, на диалектическую теорию познания.

Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Диалектичность подхода к изучению хозяйственных процессов предполагает их рассмотрение в становлении и развитии. Им свойственны закономерность перехода количества в качество, появление нового качества, отрицание отрицания, борьба противоположностей, отмирание старого и появление нового, более прогрессивного, т.е. все методы и приемы диалектики проявляются в исследовании хозяйственных процессов, хозяйственной деятельности на всех уровнях.

Целесообразно отметить характерные особенности метода экономического анализа. Первой такой особенностью является использование системы показателей при изучении хозяйственных явлений и процессов. Эта система формируется обычно в ходе планирования, при разработке систем и подсистем экономической информации, что не исключает возможности исчисления в ходе самого анализа новых показателей.

Вторая характерная особенность метода экономического анализа изучение причин, вызвавших изменение тех или иных хозяйственных показателей. Поскольку экономические явления обусловлены причинной связью и причинной зависимостью, то задача анализа раскрытие и изучение причинно-следственных связей.

На хозяйственную деятельность предприятия, даже на отдельный показатель, могут влиять многочисленные и разнообразные причины. Выявить и изучить действие абсолютно всех причин, как отмечалось ранее, весьма затруднительно, к тому же не всегда это практически целесообразно.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Навязать их искусственно нельзя. Объем выпуска промышленной продукции зависит, например, от трех групп факторов, связанных с использованием рабочей силы, орудий труда, предметов труда.

Каждая группа подразделяется на составные элементы. Так, факторы, связанные с использованием рабочей силы, подразделяются на количественные и качественные. К количественным относится численность рабочих, к качественным – производительность их труда (выработка на одного рабочего).

Средняя выработка на одного рабочего в год зависит в свою очередь от среднего числа дней, отработанных одним рабочим в год, среднего числа часов, отработанных одним рабочим в день, средней выработки на один отработанный человеко-час. Каждый из перечисленных показателей также зависит от целого ряда причин.

Среднее число дней, отработанных одним рабочим в год, зависит, например, от предоставления дополнительных отпусков, неявок по болезни, командировок, целодневных простоев по вине предприятия, прогулов и т. д. Получается, следовательно, определенная цепь зависимости одного показателя от другого, где каждый фактор имеет свое значение. Исключение того или иного фактора из орбиты внимания экономиста, а иногда нарушение последовательности рассмотрения факторов делают анализ экономически несостоятельным.

Приведенный выше перечень некоторых факторов, влияющих на объем промышленного производства, свидетельствует о том, что нельзя ни одно экономическое понятие, хозяйственный показатель рассматривать изолированно; все они между собой связаны.

Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. Весьма распространенным методическим приемом является определение степени влияния данного фактора при прочих равных условиях, т. е. когда остальные факторы считаются якобы неизменными.

Многие теоретики анализа не считали необходимым давать обобщающее определение метода анализа. Точка зрения, согласно которой экономический анализ деятельности хозяйствующих субъектов не имеет самостоятельного метода, разделялась многими авторами и мотивировалась прикладным характером науки. Эти авторы не считали необходимым формулировать обобщающее определение метода, а ограничивались перечислением отдельных приемов и методов.

Отказ от формулировки определений предмета и метода анализа, по существу, означает отказ от самостоятельного его развития, поскольку эти определения являются основополагающими в теории любой науки.

Попытка дать такое определение была предпринята еще в 1954 г. Позднее в учебнике для студентов экономических специальностей «Экономический анализ хозяйственной деятельности предприятий и объединений» было сформулировано следующее определение метода анализа: «Метод анализа – это способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации».

Положительными сторонами этого определения являются его обобщающий характер, акцент на системный комплексный подход к изучению, измерению и обобщению данных о предмете анализа. В то же время серьезным недостатком этого определения является его однобокость: речь идет не об изучении деятельности хозяйствующего субъекта и ее результатов, а только о факторах, на них влияющих. Поэтому такое определение недостаточно точно.

Более точно под методом экономического анализа нужно понимать диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии, характерными особенностями которого являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Достоинством такого определения метода анализа является то, что в нем подчеркивается значение разработки и использования системы показателей как наиболее характерная особенность метода анализа.

Это привлекло внимание широкого круга специалистов к проблемам совершенствования системы показателей для оценки эффективности деятельности анализируемого объекта, для измерения степени использования экономического потенциала и выявления резервов повышения эффективности хозяйствования.

В то же время в современных условиях необходимо более четко подчеркнуть системность и комплексность анализа. Системный комплексный подход учитывает целостность деятельности хозяйствующего субъекта, взаимосвязь и взаимодействие отдельных ее сторон и их противоречивое влияние на конечные результаты этой деятельности.

Свойственный методу анализа системный подход заключается в том, что изучение любой составляющей предмета проводится с позиций ее влияния на состояние хозяйствующего субъекта и результаты его деятельности в целом. При этом оценка деятельности этой составляющей зависит не столько от степени ее приближения к локальной цели, сколько от ее влияния на достижение конечных целей экономической системы, частью которой она является.

В методе анализа системный подход сочетается с комплексным. Комплексность исследования предполагает рассмотрение итогов деятельности объекта как результата взаимодействия всех сторон этой деятельности и всех влияющих на них факторов.

В процессе анализа все стороны деятельности, все происходящие под ее влиянием процессы и факторы, их обусловливающие, рассматриваются в их реальном переплетении и противоречивом разнонаправленном взаимодействии. Для удобства исследования искусственно выделяются отдельные процессы и рассматривается влияние на них разных факторов с тем, чтобы в конце исследования раскрыть их взаимосвязь и влияние на конечные результаты деятельности.

Необходимо подчеркнуть переход в процессе анализа от общего ознакомления с предметом к выявлению и измерению противоречивого влияния отдельных факторов на конечные результаты их взаимодействия и к обобщению материалов анализа в виде конечных выводов и рекомендаций использование в анализе всей имеющейся информации о результатах деятельности хозяйствующего субъекта после ее обработки специальными приемами.

Поскольку анализ представляет собой расчленение, детализацию изучаемых явлений и процессов с целью раскрытия их сущности, проникновение в природу изучаемого объекта, методы экономического анализа становятся центральным звеном всего аналитического процесса.

Любой метод – это совокупность определенных логических операций и количественных вычислений, позволяющих получить новые знания об изучаемом объекте, в частности выявление причинно-следственных связей между процессами и явлениями; определение силы влияния различных групп факторов на изучаемый объект и воспроизведение механизма формирования изучаемого процесса или объекта.

Именно последняя стадия, связанная с синтезом изученных процессов, позволяет обеспечить прогностическую направленность экономического анализа, повернув его от объяснения и осмысления происшедшего к регулированию будущего, т.е. к управлению.

Как и в любой науке, методы экономического анализа можно разделить на общенаучные и конкретно-научные. К первым относятся методы, свойственные всем наукам. Они связаны с наблюдением, сравнением, детализацией, абстрагированием, моделированием, экспериментом.

Анализ и синтез также относятся к общенаучным методам. Именно поэтому анализ является основным методом познания в химии, физике, медицине, биологии и многих других науках. Применение общенаучных методов к любой конкретной науке зависит от специфики изучаемого объекта. Так, химический анализ существенно отличен от анализа технического, а технический от экономического.

Причем последний в наибольшей мере связан с абстрагированием, так как существенное влияние на результат оказывают не только объективные условия (изменения материально-вещественных элементов производства), но и субъективные факторы, связанные с поведением человека, занятого в управлении производством и собственно в производственном процессе.

Вместе с тем возможность использования общенаучных методов зависит от общего уровня развития изучаемого объекта, управления изучаемыми процессами и находящихся в распоряжении исследователя технических средств. Так, например, реальное использование моделирования в процессе экономических исследований и, в частности, экономического анализа стало возможным лишь при разработке методологии экономико-математических методов и широком применении электронно-вычислительной техники.

На конкретных субъектах хозяйствования экономико-математическое моделирование стало широко использоваться, когда ЭВМ из инструмента высших уровней управления превратилось в орудие труда для любого специалиста и менеджера на предприятиях.

Широкое использование сравнения как общенаучного метода познания прямо зависит от организации информационного обеспечения. Так, в первый период экономических реформ в России информационной базе управления экономикой был нанесен серьезный урон из-за потери отраслевого и регионального управления.

В результате субъект хозяйствования не имел необходимых данных о масштабах спроса по определенным видам продукции, регионам, финансовому состоянию предприятий, что не давало возможности оценить конкурентоспособность принимаемых решений при бизнес-планировании, трудно было получить необходимую научно-техническую информацию, что приводило к неоправданному дублированию исследовательских работ и замедляло темпы обновления производства.

Особое внимание следует обратить на метод экспериментирования. Эксперимент в технических науках – давно признанный и реально применяемый метод исследования. В экономических науках эксперимент всегда связан с деятельностью конкретных людей.

Поэтому его проводить существенно труднее, и, кроме того, выводы, которые можно сделать из эксперимента, должны быть тщательно взвешены с учетом влияния субъективного (человеческого) фактора.

Конкретно-научные методы формируются в рамках отдельных наук и являются детализацией и конкретизацией общенаучных методов познания. Проведение аналитических расчетов связано с целенаправленным выбором совокупности методов и приемов, адекватных цели анализа и особенностям анализируемой ситуации. При выборе методов необходимо обеспечить функциональную полноту анализа при ограничении затрат времени и средств на его проведение.

На выбор методов оказывают влияния следующие факторы:

Для решения конкретных задач применяются в некотором сочетании и интерпретации расчетные и эвристические методы. Начальной стадией проведения ретроспективного анализа чаще всего является упорядочение тех или иных исходных данных с использованием таких методов, как группировка, агрегирование, детализация, балансирование, выявление «узких мест и ведущих звеньев» в изучаемом объекте.

На следующей стадии анализа прибегают к одному из методов сравнения: структурному, временному, динамическому, пространственному, базисному, рейтинговому или их сочетанию.

Для выявления детерминированных связей в анализируемых явлениях и процессах применяют метод элиминирования, проводимый обычно в технике ценных подстановок, абсолютных или относительных разниц и другие приемы. Стохастическое моделирование с целью выявления влияния факторов на результатный показатель осуществляется с использованием таких методов экономико-математического моделирования, как корреляция, регрессия, дисперсия и прочие приемы.

Для прогнозного анализа, составляющего основу стратегических решений, возможно применение методов оценки альтернатив (целевой, балльный, экспертный, ранжирования, парного сравнения, типологии и пр.). К наиболее действенным методам предшествующего анализа, совмещающим поиск и оценку вариантов решений, на наш взгляд, следует отнести эвристические методы (мозгового штурма, коллективного блокнота, деловых игр, метод социологического тестирования анализа и контроля и др.).

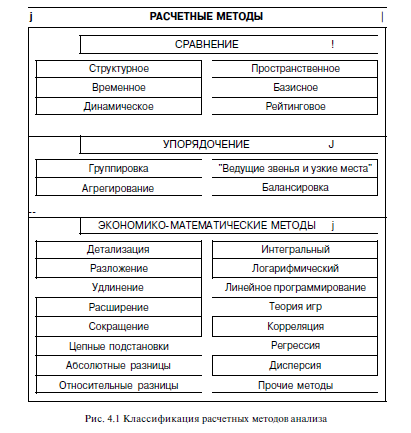

Для облегчения задачи выбора методов можно использовать их классификацию. Во-первых, все аналитические методы можно разделить на две группы: расчетные и эвристические. Расчетные методы, использующие строгие правила логики, предназначены для получения числовых значений и опираются на экономико-математическое моделирование и вычислительные операции, производимые над экономическими показателями.

Среди них выделяются методы сравнения, упорядочения и моделирования Эвристические методы анализа представляют особые приемы сбора и обработки информации, опирающиеся на логическое обоснование и профессиональное суждение группы специалистов.

Большая часть перечисленных расчетных методов входит в традиционный инструментарий технико-экономического анализа, детально демонстрируется на примере решения конкретных задач. Расчетные методы хорошо разработаны, вычисления в соответствии с ними включены в современное программное обеспечение.

Как было отмечено, состав конкретно-научных методов зависит прежде всего от объекта исследования. Поскольку предметом экономического анализа является деятельность субъектов хозяйствования разных форм собственности, структур и профилей, то конкретно-научный метод экономического анализа должен охватить весь воспроизводственный процесс в рамках субъекта хозяйствования, начиная с целеполагания – выбора видов бизнеса, предназначения объекта, видов деятельности – до обслуживания потребителей при использовании продукции (работ, услуг).

Таким образом, объектом анализа хозяйственной деятельности в современных условиях становится:

Это направление анализа только формируется внешние связи организации, в частности маркетинговый анализ, когда основное внимание уделяется анализу спроса на продукцию (услуги, работы) организации, основных секторов и сегментов рынка, уровню конкурентоспособности отдельных видов продукции (работ, услуг).

Это новое направление маркетингового анализа, которое каждый субъект хозяйствования должен развивать как в отношении своего готового продукта (работ, услуг), так и в отношении используемых средств производства.

Таким образом, в условиях рыночной экономики, когда расширяется хозяйственная самостоятельность организаций, меняются и границы анализа хозяйственной деятельности, охватывая не только внутрипроизводственные процессы, но и внешние связи организации. Методы анализа формируются под воздействием целей и задач экономического анализа.

В этой связи методы анализа должны обеспечить проведение всех этапов исследования:

На каждой стадии анализа используются специфические методы исследования, но они тесно связаны между собой, имеют определенную последовательность. В этом проявляется системность экономического анализа. На разных стадиях анализа методы и приемы используются в разном сочетании и с различной степенью интенсивности, формируется научный аппарат экономического анализа.

Для конкретных методик анализа применительно к субъектам хозяйствования определенного класса создаются специальные (частные) методики, в которых выявляется цель анализа, состав факторов и условий формирования информационной базы, методы и приемы анализа.

Оперативный анализ наиболее тесно связан с регулированием и координацией деятельности субъекта хозяйствования и его подразделений. Своевременное выявление отклонений на любой стадии и в любом звене организации, выяснение их причин и локализация отрицательных (нежелательных) отклонений либо закрепление (распространение) желательных отклонений – основные задачи оперативного анализа.

Для локализации или закрепления отклонений руководитель выбирает оценку предлагаемых аналитиком вариантов изменений в производстве (изменение состава ресурсов, распределение работ, последовательности их выполнения, норм расхода, методов работы и технологии и т. п.).

Оперативный анализ — это активная часть и база оперативного управления. Используя современные методы наблюдения и обработки информации, оперативный анализ и управление ведется в реальном масштабе времени, т.е. непрерывно, что позволяет минимизировать потери в результате отрицательных отклонений и ускорить распространение по всему производству новых прогрессивных тенденций.

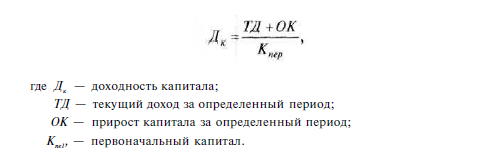

Доход любого субъекта хозяйствования состоит из текущего дохода, который он получает в форме дивидендов на паи, доли, акции и процентов, получаемых на банковские и облигационные вклады, выданные займы прибыли в результате текущей производственной деятельности. Первые два вида текущего дохода являются результатом финансовой деятельности.

Прибыль, полученная от производственной деятельности, делится на часть, которая уходит из производства (выплаты дивидендов, затраты на развитие социальной сферы, премирование работников), и ту, которая направляется на развитие производства, т.е. увеличивает (приращивает) первоначальный капитал. Собственник вкладаучредитель заинтересован как в получении текущего дохода, так и в приросте капитала. Принимая решение о распределении прибыли, учредители отдают предпочтение текущему доходу либо приросту капитала.

В экономическом анализе широко используют оценку доходности капитала в период владения активом – важную характеристику финансового анализа. Наиболее привычным является годовая оценка доходности капитала. В то же время при оценке эффективности управления капиталом период оценки может быть более длительным и определяться жизненным циклом бизнес-процесса или субъекта хозяйствования.

С учетом уровня доходности определяется наращивание и проводится дисконтирование капитала. Эти операции базируются на концепции неравноценности денежных средств, относящихся к разному периоду времени, на основе сложных процентов. Отсюда наращивание – процесс увеличения первоначальной суммы капитала за счет процентов; дисконтирование – нахождение величины денежных средств в определенный момент времени по ее известному или предполагаемому значению в будущем на основе заданной, часто нормативной, процентной ставки.

При анализе денежных потоков используются понятия «текущая будущая стоимость денежных потоков», «величина определенного платежа», «норма доходности» (процентная ставка), «срок проведения операций» (измеряется в годах).

При анализе денежных потоков большое значение имеет периодичность платежей и возможность их синхронизации с денежными поступлениями. Поток устойчивых платежей, которые ведутся через равные временные интервалы, называют финансовой рентой (аннуитет). Эти виды платежей в большей мере управляемы.

Однако для хозяйственной деятельности более характерны платежи с произвольными интервалами, управление которыми в современных условиях является основной задачей финансового менеджмента.

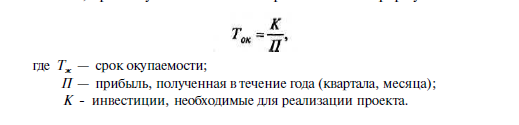

Для инвестиционного и финансового анализа принципиален учет фактора времени, который базируется на оценке денежных средств. Расчет срока окупаемости и учетной (нормативной) нормы прибыли – наиболее распространенные методы анализа долгосрочных финансовых операций, связанных с инвестициями.

Так, срок окупаемости можно рассчитать по формуле:

Следовательно, срок окупаемости определяет период, когда получение текущего дохода от реализации проекта окупает инвестиции.

Учет нормы рентабельности характеризует размер прибыли, получаемый на единицу вложений (инвестиций). Эти величины сопоставляются с уровнем нормы рентабельности, достигнутым объектом хозяйствования до реализации проекта, среднеотраслевым и народно-хозяйственным уровнем нормы по формуле:

Важное место в методах экономического анализа занимает экономическая диагностика, которая позволяет:

Для экономической диагностики широко применяется экономико-математическое моделирование, в том числе математико-статистические модели, матричные методы, а также все разнообразие эвристических методов анализа.

Особое место в методах экономического анализа занимают методы функционально-стоимостного анализа. Этот метод чаще всего связывают с инженерным анализом, т.е. с анализом научно-исследовательских и конструкторских разработок. Как показывает опыт, основные положения функционально-стоимостного анализа (ФСА) много шире.

Его принципиальные отличия связаны со следующим:

Анализ начинается с предварительного изучения предмета, как бы составления его экономической модели. Цель этого этапа познания — установить внутренние и внешние связи системы, определить характер осуществляемых ею процессов и их причинную зависимость от разных факторов.

На следующих этапах качественного анализа происходит постепенное углубление в сущность предмета, все возрастающая детализация факторов. Такая детализация теоретически не имеет границ: ведь первичных, неразложимых факторов, т.е. таких, которые в свою очередь не могли бы быть представлены как производные от других факторов, в действительности не существует.

Практические задачи анализа в каждом конкретном случае диктуют необходимость ограничения определенными пределами детализации на основе предварительно проведенной группировки взаимодействующих факторов, которые условно считаются далее неразложимыми.

Однако нельзя ограничиться одним описанием деятельности и влияющих на нее факторов, а надо установить направленность действия и относительную силу влияния каждой группы факторов. На этой ступени познание уже сопровождается измерением, которое позволяет количественно определить воздействие отдельных факторов (групп факторов) на динамику развития, выявить результаты выполнения бизнес-плана и эффективность работы, измерить их относительное влияние, сосредоточить внимание на основных и решающих факторах.

Совершенствование научного аппарата, с помощью которого реализуется метод анализа, за последние годы шло преимущественно по пути использования достижений математики для большей точности измерения, но это – не главное в методе анализа.

Ценность же измерения определяется тем, что сочетание качественной и количественной характеристик объекта анализа способствует более четкому представлению о деятельности и ее конечных результатах.

Обобщение результатов анализа – завершающая стадия изучения – включает выводы, содержащие оценку этой деятельности, сводку резервов и рекомендаций по их использованию.

При обобщении раскрывается связь между итогами деятельности отдельных участков и исполнителей и определяется степень их влияния на конечные результаты по анализируемому объекту в целом, изыскиваются возможности усиления действия положительных факторов и устранения или хотя бы ослабления отрицательных.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер.

Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности.

Основу способов и приемов экономического анализа составляют традиционные методы, включающие такие способы и приемы, которые применялись почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний.

Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда в экономике стали активно использоваться экономико-математические методы и современная вычислительная техника.

В число основных традиционных способов и приемов экономического анализа можно включить использование абсолютных, относительных и средних величин, сравнений, группировок, индексного метода, метода цепных подстановок, балансового метода.

Классификация методов анализа дана на рис. 4.1.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли).

Экономический анализ начинается по своей сути с исчисления величины относительной. Если, например, бизнес-планом предусматривалось выпустить промышленной продукции на 1 млн руб., а выпущено лишь на 950 тыс. руб., то по отношению к заданию это составит лишь 95 %. Аналитический комментарий напрашивается здесь сам собой.

Относительные величины незаменимы при анализе явлений динамики. Понятно, что эти явления можно выразить и в абсолютных величинах, но доходчивость, яркость достигаются при этом только через величины относительные. Относительные величины динамики исчисляются путем построения временного ряда, т. е. они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

Аналитичность относительных величин хорошо проявляется и при изучении показателей структурного порядка. Отражая отношение части совокупности к совокупности, взятой в целом, они наглядно иллюстрируют как всю совокупность, так и ее часть (например, удельный вес в валовой продукции готовых изделий основного назначения, вспомогательных изделий и незавершенного производства).

Чисто аналитический характер имеют относительные величины интенсивности (например, выпуск промышленной продукции на 100 руб. авансированных средств, выход сельскохозяйственной продукции на 100 га пашни, сумма розничного товарооборота на 1 м торговой площади).

Не менее важное значение имеют в процессе анализа средние величины. Их «аналитическая сила» состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений, процессов. Они позволяют переходить от единичного к общему, от случайного к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний,

В аналитических расчетах применяют исходя из необходимости различные формы средних:

С помощью средних величин (групповых и общих), исчисленных на основе массовых данных о качественно однородных явлениях, можно, как указывалось выше, определить общие тенденции и закономерности в развитии экономических процессов.

Выступающее в результате анализа общее синтезирует обобщаемые явления. Сравнение как рабочий прием познания того или иного явления, понятия, соотношения применяется во многих учебных дисциплинах. В экономическом анализе способ сравнения считается одним из важнейших: с него и начинается анализ. Существует несколько форм сравнения: с планом, с прошлым, лучшим, средними данными.

Основную группу расчетных методов, дающих возможность анализировать одно явление в сопоставлении с другими, рождает прием сравнения. Различают временное, динамическое, структурное, пространственное, базисное и рейтинговое сравнение, оперирующее абсолютными, относительными и средними числами. Временной метод дает возможность сравнения одноименных показателей за определенный период времени.

Динамический – позволяет сравнивать показатели текущего и нескольких предшествующих временных периодов. Динамический анализ позволяет определять тренд, т. е. основную тенденцию изменения показателя, очищенную от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда могут формироваться возможные значения в будущем, а следовательно, проводиться прогнозный анализ.

Структурный метод позволяет определить состав и соотношение разноименных показателей в некоторой системе в определенный момент времени. С помощью этого приема изучается структура экономических явлений и процессов путем определения удельного веса в общем целом и соотношения частей целого между собой. Пространственное сравнение предполагает сопоставление одноименных показателей структурных подразделений предприятия или ряда организаций.

Базисный метод связан с сопоставлением фактических сведений с показателями, принятыми за базу (нормативными, плановыми, прогнозными, стандартными, проектными, среднеотраслевыми, среднерегиональными и прочими показателями). Выбор базы сопоставления при использовании метода сравнения зависит от цели исследования и наличия информации.

Указанный прием может служить для оценки текущего состояния объекта изучения, выполнения поставленных целей, поиска резервов повышения эффективности функционирования систем управления. При реализации метода сравнения необходимо обеспечение сопоставимости сравниваемых данных, которая заключается в тождестве периодов, методов и методик исчисления показателей и состава последних.

Технология использования рассмотренных видов сравнения (структурного, временного, д

Рейтинговый метод позволяет сопоставить показатели эффективности, популярности, значимости предмета анализа с данными других аналогичных объектов.

Составными этапами выполнения сравнительной рейтинговой оценки являются:

Одной из задач анализа хозяйственной деятельности является, как отмечалось выше, всесторонняя оценка выполнения бизнес-плана. Этим обусловлено значение способа сравнения фактических показателей с планом.

Непременным условием такого сравнения должны быть сопоставимость, одинаковость по содержанию и структуре плановых и отчетных показателей (по кругу планируемых и учитываемых объектов, по ценам, если анализируются стоимостные показатели, по структуре выпуска продукции и ее реализации, если анализируются себестоимость промышленной продукции и уровень издержек производства).

Выявленные в результате сравнения отчетных показателей с плановыми величины отклонения являются объектом дальнейшего анализа. Для обеспечения сопоставимости допускаются расчетные корректировки плановых показателей. Так, следует пересчитывать плановую сумму издержек по статьям затрат, зависящим от объема производимой и реализуемой продукции (работ, услуг).

Сравнение с предшествующим временем, с прошлым, широко применяемое в экономическом анализе, проявляется в сопоставлении хозяйственных показателей текущих дня, декады, месяца, квартала, года с аналогичными предшествующими периодами.

Сравнение с прошлым временем связано с большими трудностями, которые вызываются значительными нарушениями условий сопоставимости. Экономически неграмотным будет, например, сопоставление валовой, товарной и реализованной продукции за ряд лет в текущих ценах; неверным будет и динамический ряд, характеризующий уровень издержек за 3—5 и более лет (а иногда и за смежные годы), построенный без необходимых корректировок.

Сравнение с прошлым периодом требует пересчета оборотов в одинаковые цены (чаще всего в цены базисного периода), пересчета ряда статей издержек с применением индекса цен, тарифов, ставок, а сравнение с доперестроечным периодом вызывает необходимость учитывать и ряд других факторов: социальных, этнографических, природных.

Сравнение с лучшим – с лучшими методами работы и показателями, передовым опытом, новыми достижениями науки и техники может осуществляться как в рамках предприятия, так и вне его. Внутри предприятия сравниваются показатели работы лучших цехов, участков, отделов, наиболее передовых работников. Большой эффект дает экономический анализ показателей данного предприятия путем сравнения их с показателями лучших предприятий данной системы, работающих примерно в одинаковых условиях, с показателями предприятий других ведомств (собственников).

Особо следует отметить значение использования зарубежного опыта. Обмен передовым опытом одна из форм экономической связи между организациями. При изучении опыта работы предприятий стран дальнего зарубежья, естественно, должны быть учтены в какой-то мере неодинаковые социально-экономические различия их функционирования.

В экономическом анализе показатели предприятия довольно часто сравнивают со средними показателями производственного объединения (концерн, акционерное общество, паевое товарищество с ограниченной ответственностью и др.), но и здесь должны соблюдаться определенные условия и требования. Если в сводном звене объединяются различные по своему производственному профилю предприятия, то средние показатели должны исчисляться по каждой однородной группе предприятий.

Метод группировки является основным среди методов упорядочения. Он предполагает деление изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. В анализе группировка применяется для выявления взаимосвязи между отдельными явлениями с целью изучения состава, структуры и динамики развития, определения средних величин.

Группировка предполагает не только классификацию явлений и процессов, но и причин и факторов, их обусловливающих. В группировках объединяются качественно однородные явления, сходные по экономической или социальной природе.

Использование метода группировки связано с выполнением следующих этапов:

В качестве информационной основы группировки служит генеральная совокупность однотипных объектов или их выборочная совокупность. В первом случае используются систематически накапливаемые в информационном фонде данные, во втором – типологические выборки. Экономически обоснованная группировка позволяет изучать зависимость между показателями и систематизировать аналитические данные.

Группировка – неотъемлемая часть почти любого экономического исследования. Она позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам.

Научная классификация экономических явлений, их объединение в однородные группы и подгруппы возможны лишь на основе их тщательного изучения. Нельзя группировать явления по случайным признакам необходимо раскрыть их политико-экономическую природу. То же самое можно сказать о причинах и факторах, влияющих на показатели.

С помощью экономического анализа устанавливаются причинная связь, взаимозависимость и взаимообусловленность, основные причины и факторы и лишь после этого характер их влияния на основе построения групповых таблиц. Нельзя строить групповую таблицу для выявления второстепенного фактора.

Группировка как способ анализа может широко применяться в концернах, акционерных обществах, товариществах с ограниченной ответственностью и других ассоциациях. Ассоциации, особенно однотипных предприятий, являющихся качественно однородными совокупностями, располагают возможностью широкого применения типологических, структурных и аналитических группировок.

При этом объектами изучения могут выступать как сами предприятия или их внутренние подразделения, так и однотипные хозяйственные операции. Например, в системе тракторного и сельскохозяйственного машиностроения осуществлялись типологические группировки и анализ по однородным предприятиям в целом и видам производства (переделам).

С помощью группировок и сравнительного анализа изучались литейное производство (с выделением серого и ковкого на, стального и цветного литья), кузнечное производство, холодная штамповка, термообработка, механическая обработка, сварка, сборка, защитные покрытия инструментальное, складское, ремонтное и транспортное хозяйства.

Структурные группировки используются, как показывает их название, при изучении состава самих предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту). Состав и структура могут рассматриваться как в статике, так и в динамике, что, естественно, раздвигает границы экономического анализа.

Аналитические группировки, охватывающие, по существу, типологические и структурные, предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия между изучаемыми явлениями, объектами, показателями.

При построении аналитических группировок из двух взаимосвязанных показателей один рассматривается в качестве фактора, влияющего на другой, а второй – как результат влияния первого. При этом следует иметь в виду, что взаимозависимость и взаимовлияние факторного и результативного признаков для каждого конкретного случая могут меняться (факторный признак может выступать в качестве результативного и наоборот).

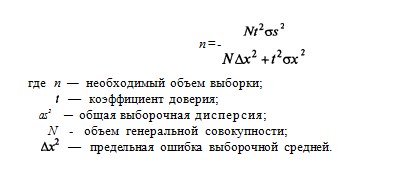

Групповые таблицы можно строить как по одному признаку (простые группировки), так и по нескольким (комбинационные группировки). В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность. В первом случае используются преимущественно материалы общегосударственных или региональных переписей, во втором – типологическая выборка.

Последняя конструируется по формуле случайной безвозвратной выборки:

В нашем распоряжении имеется четырехфакторная групповая таблица, построенная по материалам торговой переписи 1935 г., охватывающая 200 тыс. магазинов сельских потребительских обществ (табл. 4.1).

Определяющим фактором здесь является объем товарооборота зависимые от него показатели: производительность труда (средний оборот на одного работника), скорость товарооборота (товарные запасы в днях) и уровень издержек обращения.

Высокая аналитичность приведенной групповой таблицы очевидна. Рост объема розничного товарооборота весьма благоприятно сказывается на всех перечисленных выше показателях.

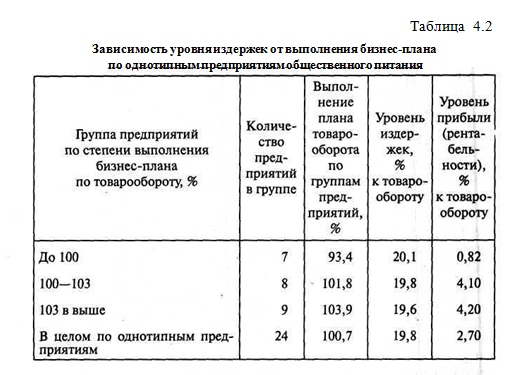

Еще более сильное влияние на зависимые показатели оказывает такой фактор, как выполнение бизнес-плана по товарообороту. Приведенная ниже групповая таблица это подтверждает (табл. 4.2).

Практически любой аналитический показатель зависит от большого числа факторов и причин. Однако изучать влияние этих факторов можно раздельно, выделив каждый фактор и отдельно измерив его влияние с использованием элиминирования (устранения).

Этот метод применим лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер. Данный метод может быть представлен в нескольких вариантах: в виде цепных подстановок, абсолютной и относительной разницы. Первый из них допускает любые зависимости (аддитивную, мультипликативную, кратную, смешанную), два других — только мультипликативную связь факторов.

Реализация метода элиминирования предполагает осуществление следующих действий:

Элиминирование как способ детерминированного анализа исходит из допущения о независимости изменения факторов. В реальности все факторы взаимосвязаны, и от их взаимодействия получается дополнительный прирост результатного показателя. Указанного недостатка лишены интегральные и логарифмические методы.

Дополнительный прирост результатного показателя, который образовался от взаимодействия факторов, при интегральном методе не присоединяется к последнему фактору (как это имеет место при элиминировании), а раскладывается между ними пропорционально изолированному их воздействию на результатный показатель.

С помощью метода логарифмирования результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результатного показателя. В этом случае используются не абсолютные приросты показателей, а индексы их прироста или снижения.

На практике определить и измерить влияние некоторых факторов не всегда возможно из-за отсутствия информации и достаточно тесной функциональной зависимости, когда величине факторного показателя соответствует единственная величина результатного показателя. Важными инструментами, применяемыми в анализе в ситуациях, когда невозможно задействовать простые детерминированные модели, являются такие методы, как линейное программирование, математическая теория игр, корреляция, регрессия, дисперсия и др.

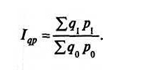

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной.

Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношение сложных явлений групповыми, или тотальными.

Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.).

Применяя агрегатную форму индекса и соблюдая установленную вычислительную процедуру, можно решить классическую аналитическую задачу: определение влияния на объем произведенной или реализованной продукции фактора количества и фактора цен.

Схема расчета при этом будет такой:

Здесь следует напомнить, что агрегатный индекс является основной формой всякого общего индекса его можно преобразовать как в средний арифметический, так и в средний гармонический индексы.

Динамика оборота по реализации промышленной продукции должна характеризоваться, как известно, временными рядами, построенными за ряд истекших лет с учетом изменения цен (это относится, естественно, к заготовительному, оптовому и розничному оборотам).

Индекс объема реализации (товарооборота), взятый в ценах соответствующих лет, имеет вид:

Как указывалось выше, этот индекс отражает изменение количества и цен. Поэтому обязательное условие при построении рядов динамики – выражение оборота в одинаковых ценах (в ценах базисного периода), т. е. расчет индекса физического объема товарооборота по формуле.

Такой пересчет товарооборота в сопоставимые цены по схеме агрегатного индекса может быть проведен, если товары (сырье, готовая продукция) учитываются не только по сумме, но и по количеству.

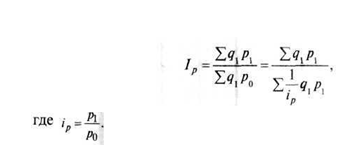

Если количественный учет не ведется, то индекс физического объема определяется отношением индекса оборота в действующих ценах и индекса цен, исчисленного по схеме среднего гармонического индекса:

Приведенный пример наглядно иллюстрирует преобразование агрегатного индекса в средний гармонический. Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном измерении, объем оптового или розничного товарооборота (в ценах базисного периода), можно квалифицированно проанализировать явления динамики.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий.

Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов.

Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т. д. В первом расчете все величины плановые, в последнем – фактические. Отсюда вытекает правило, заключающееся в том, что число расчетов на единицу больше, чем число показателей расчетной формулы.

При определении влияния двух факторов (двух показателей) делают три расчета, трех факторов – четыре расчета, четырех факторов – пять расчетов. Однако поскольку первый расчет включает лишь плановые величины, то его результаты можно взять в готовом виде из плана предприятия результат последнего расчета, когда все показатели фактические, – из квартального или годового отчета. Следовательно, практически число расчетов оказывается не на единицу больше, а на единицу меньше, т. е. осуществляются лишь промежуточные расчеты.

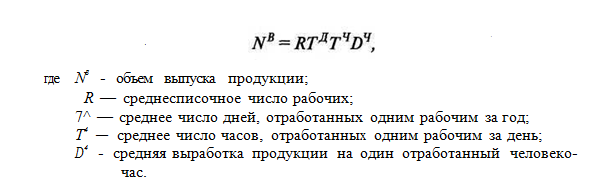

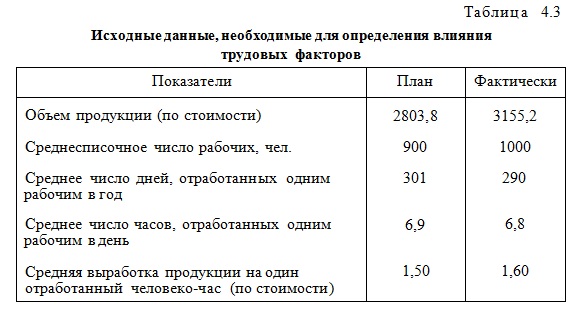

Пример. Допустим, требуется определить влияние на объем промышленной продукции трудовых факторов. Объем промышленного производства может здесь приниматься в виде валовой, товарной, реализованной или чистой продукции. Зависимость объема продукции от трудовых факторов математически формализуется так:

Следовательно, объем продукции равен произведению четырех перечисленных выше показателей. Для измерения каждого из них необходимо сделать пять расчетов. Исходные данные для этих расчетов приведены в табл. 4.3.

План производства продукции перевыполнен на 351,4 (3155,2 – 2803,8). Для того чтобы определить, каким образом влияли на объем продукции различные факторы, сделаем соответствующие расчеты.

Первый расчет: все показатели плановые 900 -301 • 6,9 • 1,50 = 2803,8.

Второй расчет: среднесписочное число рабочих — фактическое, остальные показатели – плановые 1000 • 301 • 6,9 1,50 = 3115,4.

Третий расчет: число рабочих и число отработанных ими дней – фактические, остальные показатели плановые 1000 • 290 • 6,9 • 1,5 = 3001,5.

Четвертый расчет: число рабочих, число отработанных ими дней и часов – фактические, выработка плановая 1000 • 90 • 6,8 1,50 = 2958,0.

Пятый расчет: все показатели – фактические 1000 290 • 6,8 • 1,60 = 3155,2 тыс. руб.

Отклонение фактического объема продукции от планового объема произошло за счет влияния следующих факторов:

Следовательно, два фактора действовали на выпуск продукции положительно и два фактора – отрицательно. Расчет показывает, что на предприятии были целодневные и внутрисменные простои, превышавшие плановые показатели. Если бы предприятие не допустило рост неявок и внутрисменных простоев (сверх допустимого), то было бы выработано продукции больше на 157,4 (113,9 + 43,5).

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как ее произвольное изменение может привести к неправильным результатам.

В практике анализа в первую очередь выявляется влияние количественных показателей, а потом – качественных. Так, если требуется определить степень влияния численности работников и производительности труда на размер выпуска промышленной продукции, то прежде устанавливают влияние количественного показателя – численности работников, а потом качественного – производительности труда.

Если выясняется влияние факторов количества и цен на объем реализованной промышленной продукции, то вначале исчисляется влияние количества, а потом – влияние отпускных цен.

Прежде чем приступить к расчетам, необходимо, во-первых, выявить четкую взаимосвязь между изучаемыми показателями, во-вторых, разграничить количественные и качественные показатели, в-третьих, правильно определить последовательность подстановки в тех случаях, когда имеется несколько количественных и качественных показателей (основных и производных, первичных и вторичных).

Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки.

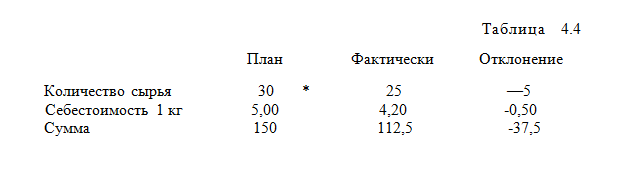

Пример. Допустим, что в калькуляции какого-либо изделия затраты на сырье составляют (табл. 4.4):

На сумму израсходованных материалов влияли два фактора: фактор норм и фактор цен. В соответствии с упрощенными правилами цепной подстановки здесь должен быть лишь один промежуточный расчет (поскольку плановые и отчетные показатели содержатся в условии).

Промежуточный расчет осуществим с различной последовательностью:

Находим влияние указанных факторов:

И в первом, и во втором случае получится одно и то же общее отклонение (–37,5), но весомость первого и второго факторов существенно изменилась.

11* 163

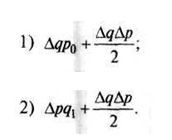

Отмеченный недостаток устраняется при использовании в аналитических расчетах интегрального метода, В нашем примере на изучаемый показатель (стоимость израсходованного сырья) влиял количественный фактор (количество сырья) и качественный (цена).

Применяя соответствующую математическую формализацию, получим следующее уравнение:

Интегрирование этих величин осуществляется по следующим расчетным формулам:

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость).

На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Метод агрегирования предполагает укрупнение определенных показателей в соответствии с их содержательной общностью. Благодаря использованию такого приема появляется возможность наглядно представить текущее состояние объекта анализа и его изменение за определенный временной период для проведения упрощенного экспресс-анализа.

Технология анализа включает следующие этапы:

Для выявления диспропорций в развитии и возможностей их преодоления в анализе используется метод «ведущих звеньев и узких мест», ограничивающий предмет оценки изучением «узких мест» и «ведущих звеньев». Такой метод позволяет обеспечить оперативность анализа, действенность его выводов и в то же время снизить затраты труда аналитиков.

Балансовый метод широко используется для измерения влияния факторов на обобщающий показатель при их аддитивной зависимости. В его основе лежит составление балансов, представляющих собой аналитическую формулу равенства итогов его правой и левой сторон.

Как вспомогательное средство балансовый метод используется при проверке исходных сведений, на основе которых проводится анализ, а также для контроля правильности собственно аналитических расчетов. Применение метода возможно при наличии строго функциональной зависимости между показателями и итогами баланса. Форма представления результатов анализа балансовым методом, как правило, табличная.

В общем случае модель – это допустимо упрощенный аналог реальной или предполагаемой к созданию системы, используемой в процессе исследования. При проведении анализа используются два класса моделей: имитационные и математические.

Математическая модель представляет собой систему математических зависимостей, отражающих структуру или функционирование объекта. Различают детерминированные (функциональные) и стохастические (вероятностные) математические модели.

Построение функциональных моделей основывается на следующих принципах:

В процессе моделирования зачастую используются различные приемы расчленения результатных показателей на составные элементы: детализация, разложение, удлинение, расширение, сокращение и т.д.

Степень расчленения и выбор конкретного приема зависят от особенностей предмета изучения, поставленной цели исследования, наличия достоверной исходной информации, функциональной зависимости показателей, профессиональных знаний, умений и навыков аналитиков. В результате преобразований исходного уравнения получается более содержательная модель, учитывающая причинно-следственные связи между частными показателями.

Технология реализации указанных методов включает следующие этапы:

Методы линейного программирования используются для решения экспериментальных задач, когда нужно найти крайние значения (максимальные или минимальные) некоторых функций переменных величин. Ценность использования этого метода в анализе состоит в том, что оптимальный вариант можно выбирать из весьма значительного количества альтернативных вариантов. При помощи других способов решать такие задачи практически не представляется реальным.

При использовании метода линейного программирования необходимо:

Теория игр исследует оптимальность стратегии в ситуациях игрового характера. Формализуя конфликтные ситуации математически, их можно представить как игру двух, трех и т.д. игроков, каждый из которых преследует цель максимизации своей выгоды, своего выигрыша за счет других.

Решение подобных задач требует определенности в формулировании их условий установления количества игроков, правил игры, выявления возможных стратегий игроков, возможных выигрышей. Для решения задач применяются алгебраические методы, основанные на системе линейных уравнений и неравенств, итерационные методы, а также приемы сведения задачи к некоторой системе дифференциальных уравнений.

Корреляционный анализ применяется в том случае, когда между отдельными признаками (показателями) имеется связь (зависимость), т. е. средняя величина одного признака меняется в зависимости от изменений другого признака. Этот метод дает возможность аналитически выразить форму (тенденцию) связи показателей, оценить ее тесноту.

Смысл регрессионного анализа состоит в выводе уравнения регрессии, с помощью которого оценивается величина случайной переменной, если величина другой переменной (или других в случае множественной или многофакторной регрессии) известна, т. е. фиксирована, неслучайна. Регрессионные модели – статистические уравнения, составляемые для определения значений некоторых переменных и оценки их влияния на искомую величину.

Дисперсионный метод используется при анализе результатов наблюдений, зависящих от различных, одновременно действующих факторов. Метод чаще всего применяется при оценке влияния мероприятий, количественная оценка эффективности которых непосредственно затруднена.

Для оценки эффективности новой системы управления чаще всего пользуются сравнениями темпов роста показателей за определенный период до и после осуществления анализируемого мероприятия. Такое решение вопроса нельзя признать удовлетворительным, так как на показатель эффективности производства, помимо данного мероприятия, оказывают воздействие многие другие причины и обстоятельства, в том числе случайные, не поддающиеся учету. В этих случаях дисперсионный метод оказывается весьма полезным.

При проведении анализа могут быть задействованы и другие экономико-математические методы, позволяющие осуществить выбор наиболее оптимального решения из множества возможных. Этот выбор осуществляется по ряду критериев и позволяет оценивать возможные пути решения относительно одной или нескольких целей.

Последовательность проведения анализа с помощью экономико-математических методов включает следующие шаги:

Все перечисленные классические модели являются оптимизационными и нацелены на максимизацию прибыли или полезности. Их недостаток, как отмечает профессор университета Пассау (Германия) г-н Шмален, заключается в вынужденном упрощении действительности при моделировании, в связи с чем полученные рекомендации теряют практическую ценность.

Это заставляет исследователей пользоваться имитационными моделями, что ведет к резкому увеличению расчетов и необходимости использования современных вычислительных средств. Вместе с тем благодаря компьютерным технологиям с помощью данного вида моделирования могут быть найдены удовлетворительные решения для сложных, комплексных задач, тогда как оптимизационные модели позволяют получать оптимальные варианты решений только для проблем с простой структурой.

Однако пользователи имитационных моделей также могут встретиться с определенными трудностями. Например, подсчеты параметров некоторых моделей связаны с необходимостью восполнять отсутствие информации оценкой экспертов, что приводит к совмещению расчетных и эвристических методов.

Расчетные методы оперируют только количественно-определенной информацией, использование которой при анализе систем управления весьма ограничено. Для анализа хозяйственной деятельности большое значение имеет использование эвристических методов, направленных на получение качественных характеристик субъекта хозяйствования.

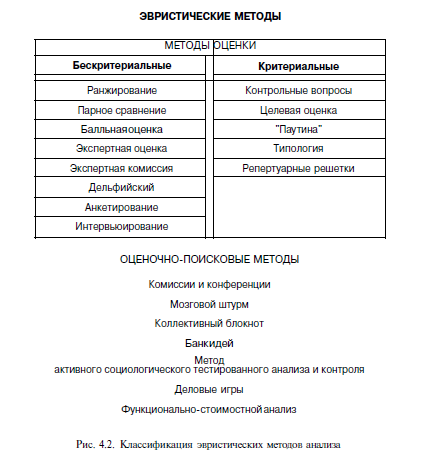

Методы эвристики основываются главным образом на опыте и интуиции специалистов, их индивидуальных или коллективных суждениях. Среди эвристических методов можно выделить оценочные и оценочно-поисковые методы анализа (см. рис. 4.2).

Эвристические методы широко излагаются в работах по управлению персоналом, организации управления и организационного поведения.

Условия, предопределяющие необходимость использования эвристических методов, можно охарактеризовать следующим образом:

Эвристические методы анализа представляют собой особую группу приемов сбора и обработки информации, опирающуюся на профессиональное суждение группы специалистов.

Эвристические методы часто называют креативными, так как они опираются на творческое мышление группы людей. Залогом надежности и обоснованности выводов анализа при эвристических методах является правильный подбор экспертов, в зависимости от целей и направленности группа экспертов может быть однородной или включать представителей разных групп связанных специалистов, а иногда и просто заинтересованных лиц.

Например, при формировании группы экспертов для анализа технологических разработок в нее включаются технологи, которые профессионально могут оценить техническую новизну решения, экономисты, оценивающие его эффективность, механики, которые могут дать оценку возможности реализации новой технологии на имеющейся производственной базе, рабочие – исполнители новой технологии.

При оценке качества продукции и спроса на нее в состав группы экспертов включаются не только товароведы, но и производители и потребители продукции. В то же время при разработке какого-то технического решения на первой стадии в состав группы экспертов включаются только специалисты соответствующего профиля.

На практике сложились достаточно сложные методы формирования группы экспертов:

Достаточно часто при анализе деятельности хозяйствующего субъекта в состав группы экспертов входят руководители разных уровней и работники. Например, так формируется группа экспертов при выборе стратегии развития производства, изменении системы стимулирования, реформировании систем учета и отчетности, перестройке организационных структур.

Таким образом, при отборе экспертов широко используются как формальные, так и психологические методы отбора. В этой связи эвристические методы часто называют психологическими.

Метод типологии основывается на ставшей популярной теории позиционирования. Основная идея этой теории заключается в существовании готовой, единой для всех картины стандартных ситуаций и решений. Задача аналитика состоит в выборе позиции, соответствующей объекту анализа по определенным параметрам, и получении стандартного решения, предлагаемого разработчиками метода. Практическими приложениями этой теории являются матрицы ЗКГ, Мак-Кензи и др.

Технология реализации метода включает такие этапы, как:

При построении типологической схемы можно использовать два параметра и более. Параметры могут отражать как простые свойства, так и комплексные. Примером комплексного свойства служит перспективность рынка, характеризуемая размерами, темпом роста, уровнем удовлетворения потребностей пользователей, конкуренцией, уровнем цен, доходностью и т.д.

Как видно из приведенного примера, параметры могут иметь как количественную, так и качественную оценку. Позиционирование анализируемого объекта (объектов) на типологической сетке возможно в виде той или иной отметины (точек, окружностей и т.д.).

При наличии разработок в конкретных областях использование типологических сеток позволяет определить тип анализируемого объекта и воспользоваться готовыми рекомендациями по его совершенствованию. Однако с методом типологии необходимо быть крайне осторожным.

Нужно иметь в виду, что универсальные «рецепты» достаточно соблазнительны своей простатой, контрастирующей с решением творческих задач, но польза от применения полученных рекомендаций весьма ограничена.

Лучше знать, как выявить и решить проблемы, чем верить в готовые рецепты успеха. По мнению автора, лишь в сочетании с другими приемами оценки метод типологии позволяет охарактеризовать ситуацию и найти приемлемые варианты прогнозных управленческих решений.

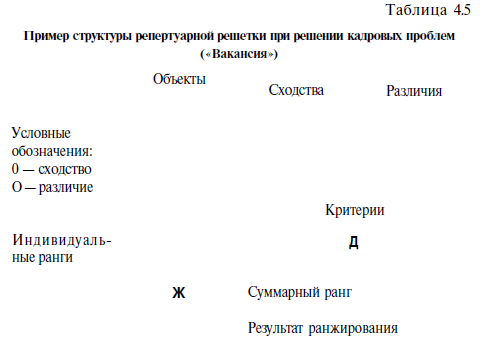

Метод репертуарных решеток основывается на построении таблицы сложной структуры (табл. 4.5), называемой «репертуарная решетка».

Применение этого метода осуществляется следующим образом:

Метод репертуарных решеток ценен тем, что позволяет определить важнейшие критерии оценки вариантов аналитических решений в ситуациях, когда эти критерии изначально не очевидны. Четкое осознание критериев дает возможность на основе целевого метода оценки сравнить варианты и, используя метод ранжирования, установить их приоритетность.

Метод экспертной оценки опирается на выявление обобщенной оценки экспертной группой путем статистической обработки индивидуальных, независимых оценок, вынесенных экспертами. Члены группы в этом случае могут быть равноценными или иметь разный ранг, учитываемый при выведении результатов экспертизы.

При наборе экспертов следует руководствоваться такими требованиями, как:

Благоприятные условия для работы экспертов создаются в результате предварительного инструктирования, обучения методике исследования, предоставления дополнительной информации об объекте анализа.

Метод экспертной комиссии основан на выявлении единого коллективного мнения специально подобранными экспертами при обсуждении поставленной проблемы и альтернатив ее решения в результате определенных компромиссов.

При использовании метода экспертной комиссии осуществляется не только статистическая обработка результатов индивидуальной балльной оценки всех экспертов, но и обмен мнениями по результатам экспертизы и уточнение оценок. Недостаток такой процедуры состоит в сильном влиянии авторитетов на мнение большинства участников экспертизы.

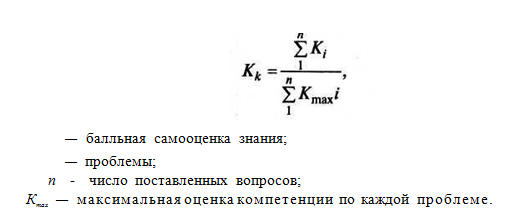

При проведении анкетирования или систематизации формальных данных об эксперте (количество публикаций, патентов, лицензий, цитирование, количество учеников и т.п.) ответы или характеристики оцениваются специально разработанными весовыми коэффициентами компетенции (Кк), которые рассчитываются на основе большой самооценки экспертов.

Например,

Выводы анализа, полученные на основе эвристических методов, имеют логическое обоснование и могут иметь форму прямой оценки (полезно, вредно, приемлемо, неприемлемо), определения предположений, т.е. выбор первоочередных или наиболее удачных решений (это может быть выявлено через ранжирование предположений, их балльной оценки и т.д.), отбора конкретных мероприятий для конкурентной проработки.

Достаточно часто в состав группы экспертов включают профессиональных консультантов, которые являются профессиональными специалистами в анализируемой области. Одним из решающих условий успешной работы группы экспертов является правильная организация их работы, что может быть обеспечено приглашением специалиста-консультанта по групповым методам работы.

На нем, как правило, лежат следующие задачи:

Одним из наиболее распространенных эвристических методов является метод аналогий, когда группа возможный метод разрешения проблемы или поиск причины сложившейся ситуации, опираясь на прошлый опыт своих или аналогичных субъектов хозяйствования.

В этом случае эксперты практически продумывают свой опыт и те ситуации, с которыми им приходилось сталкиваться и, основываясь на нем, предлагают способы решения поставленной задачи, выясняя причины сложившейся ситуации и пути их устранения.

Естественно, что в этом случае большим подспорьем может быть использование материалов с описанием аналогичных ситуаций в разные периоды и на разных объектах. Эти материалы могут быть получены из периодических изданий, научной литературы, а также из протоколов собраний учредителей, совета директоров, заседаний отделов и специализированных групп, работающих на предприятии.

Значительный интерес представляет знакомство с банком ситуаций, которые проанализированы и обобщены специализированными консультационными фирмами. Такие банки данных созданы во многих консультационных фирмах мира. Следует отметить, что первые шаги создания аналогичных материалов были сделаны в 80-е гг. XX в. на консультационных фирмах СССР. Эта работа продолжается в настоящее время в Ассоциации научных консультантов России и консультационных фирмах.

В том случае, когда эксперты получают материалы ситуаций, складывающихся в других объектах, в их задачу входит отбор тех, которые по принципиальным положениям сходны с решаемой, т.е. оценивается сходство объекта, ситуации, целей, которые преследует анализ.

После такого отбора определяется возможность использования опыта по разрешению проблемы о готовности объекта к реализации конкретных мер: состояние производственно-технической базы, квалификация кадров, наличие финансовых ресурсов и возможность их привлечения, период разрешения задачи и т.п.

Конечно, метод аналогий позволяет только определить основные направления экономического анализа и на следующих этапах нуждается в более глубоком анализе с использованием количественных методов. Однако предварительное использование такого метода предупреждает неоправданно детальный анализ в том направлении, которое не раскрывает влияние основных причин сложившейся ситуации. Метод аналогий часто называют синектическим методом.

К эвристическим методам относятся методы опроса, или контрольных вопросов. В этом случае заранее отобранной группе экспертов передается вопросник или анкета, которую эксперт заполняет, высказывая свое мнение или давая определенные оценки. Вопросник может быть свободным или формализованным (тестовая форма).

Свободный вопросник или анкета, предполагающие свободные ответы эксперта, могут быть достаточно полезными, если речь идет о поиске причин негативных ситуаций или выявляется отношение коллектива к определенным ситуациям, предложениям руководства.

Ответ может носить форму «да-нет», выбор силы влияния (слабо, сильно; показатели коэффициента эластичности), периодичность использования (всегда, эпизодически, редко и т.д.). Составление такого вопросника весьма трудоемко и, как правило, требует предварительной проверки в малой группе экспертов.

При обработке вопросников необходимо проводить оценку надежности и объективности ответов. Для этого в вопросник часто вводятся взаимозаменяемые и взаимоисключающие варианты вопросов, сопоставление ответов, которое позволяет оценить надежность и искренность ответов.

Наиболее известным методом этого класса является метод «Дельфи», предполагающий анонимный опрос специально отобранной группы экспертов с последующей аналитической обработкой материалов опроса.

Метод «Дельфи» предполагает многошаговый опрос экспертов, т.е. по тем вопросам, которые получают однозначную оценку экспертов, ответ воспринимается сразу. Вопросы, ответы на которые противоречивы, подвергаются дополнительной обработке – детализируются, изменяются формулировки и используются для повторного опроса. В итоге выделяется группа особо дискуссионных вопросов, которые разрешаются другими методами.

В методе «Дельфи» прямые дебаты заменены тщательно разработанной программой последовательных индивидуальных опросов, проводимых в виде анкетирования. Ответы экспертов обобщаются и поступают в распоряжение всех экспертов.

Метод позволяет экспертам в каждом туре сопоставлять свое мнение с ответами и доводами коллег. Возможность пересмотра своих прежних оценок на основе соображений коллег стимулирует опрашиваемых к учету факторов, которые изначально были признаны несущественными.

Метод «Дельфи» предполагает использование серии анкет и включает:

При применении метода «Дельфи» уменьшается влияние таких психологических факторов, как присоединение к мнению большинства, нежелание публично высказывать свое мнение. Недостаток метода состоит в том, что он требует больших затрат времени, чем предыдущие способы оценки.

В процессе использования метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:

По форме анкеты бывают открытые и закрытые. В первом случае ответ эксперта не регламентирован, во втором — он останавливает свой выбор на одном из указанных вариантов ответа. Предложенные экспертами ответы позволяют аналитикам выявлять не только средние, но и преобладающие оценки.

Интервьюирование предполагает проведение устного диалога между интервьюером и респондентом по обсуждаемому предмету. Заранее составленные программы могут уточняться в процессе диалога. Метод эффективен в задачах выбора для сужения интервала рабочих альтернатив, в оценочных задачах при неоднозначных трактовках, больших разбросах мнений экспертов.

К группе методов, использующих критерии оценки, относятся целевая оценка, «паутина», контрольные вопросы, типология и репертуарные решетки. Сущность целевого метода состоит в оценке объектов анализа по определенным критериям (компонентам целевой системы).

При использовании метода целевой оценки:

Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина».

Технология его использования включает девять операций:

Лучшим будет вариант с большей площадью, если внешняя окружность имеет пометку «хорошо», или меньшей площадью – в противном случае.

Метод «паутина» может использоваться во всех случаях, когда оценку объектов анализа целесообразно осуществлять по разнообразным количественным и качественным признакам. Основное достоинство метода – визуализация результатов анализа, что особо ценно при представлении материалов исследования не узким специалистам, а руководителям.

Метод контрольных вопросов предполагает использование документа табличной формы, содержащего в каждой строке вопрос (параметр) и варианты ответов (значения параметров) по определенному аспекту анализа.

Аналитик, отвечая на поставленные вопросы, должен делать пометку в графе, соответствующей его заключению. Таблица, как правило, строится таким образом, что пометки в колонках слева демонстрируют слабые стороны объекта исследования, а в колонках справа – сильные стороны или особые возможности.

Регулярное использование таких таблиц создает базу для определения тенденций изменения предмета анализа во времени, позволяет сравнивать его положение в отношении других объектов анализа.

Благодаря наличию вопросников значительно сокращается время, необходимое для проведения анализа, уменьшается зависимость его результатов от уровня квалификации аналитика. Получение при использовании этого метода более корректных результатов, чем при балльной экспертной оценке, объясняется следующими обстоятельствами.

Эксперт в пределах данного метода вместо назначения баллов выбирает утверждение, наиболее четко характеризующее объект оценки. Ответы могут быть представлены количественными данными, отражающими, например, возраст работника, или характеризовать тенденцию изменения какого-либо параметра (рост, падение), давать оценку («отлично», «удовлетворительно» и т.д.).

Выбор путем сравнения, как правило, точнее прямого измерения, когда в конкретной ситуации у каждого эксперта свое понятие оптимального состояния оцениваемых параметров. Играют роль определенные психологические особенности.

Например, при оценке работников по экспертному методу коллеги склонны снисходительно относиться к привычным, распространенным недостаткам оцениваемого и не принимать их во внимание, но эксперты обязательно учтут таковые при сравнительном подходе, заложенном в методе контрольных вопросов.

В вопроснике полезно оставлять две свободные клетки, в одной из них, названной «другое», пометки делаются в том случае, когда эксперт считает, что ни одна из формулировок не отражает истинного положения дел. В этой клетке эксперт указывает свое утверждение.

Если выраженность какого-то качества эксперт знает нечетко, он делает пометку в другой клетке, имеющей значение «не знаю». Внесение таких позиций позволяет не только сделать более корректной оценку, но и уточнить, и дополнить базовые вопросники. Основная проблема аналитиков заключается в том, чтобы найти квалифицированно составленные вопросники и при необходимости адаптировать их к конкретным условиям или разработать документ для опроса самостоятельно.

Опыт свидетельствует, что изначально не удается создать действенные вопросники. Аналитикам нужно быть готовыми к тому, что только после неоднократных опросов с тщательным анализом как результатов оценки, так и аналитических документов удается создать методики, содержащие не только универсальные исходные перечни-словари, но и узкоспециализированные опросники для отдельных категорий работников с близкими задачами, отражающими сущность отношений и деятельности людей.

К эвристическим методам анализа, предусматривающим как генерирование вариантов аналитических решений, так и их оценку, относятся: мозговой штурм (мозговая атака), комиссии и конференции, банк идей, коллективный блокнот, метод активного социологического тестированного анализа и контроля, функционально-стоимостный анализ, деловые игры и другие приемы.

Большой эффект для анализа особо сложных ситуаций может дать метод «мозгового штурма». В этом случае экспертами, как правило, являются сотрудники организации, заинтересованные в решении конкретной проблемы и хорошо знающие сложившуюся ситуацию или условия решения поставленной задачи.