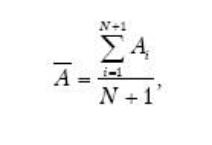

Налоговой базой по данному налогу является средняя стоимость имущества организации за отчетный период (квартал, полугодие, 9 месяцев) и среднегодовая стоимость имущества за налоговый период (год), которая определяется по формуле:

где N – число месяцев в отчетном (налоговом) периоде; А – стоимость имущества на первое число i-го месяца (в декабре – стоимость на 1 декабря и на 31 декабря).

В состав имущества, подлежащего налогообложению, должны быть включены основные средства (включая переданные в аренду, лизинг, доверительное управление, совместную деятельность) за вычетом амортизации (износа) по данным бухгалтерского учета.Из состава основных средств при определении налоговой базы исключаются земельные участки и иные объекты природопользования.

Источники информации:

Аудиторские процедуры: опрос, осмотр (например, осмотр бомбоубежища на предмет возможного его использования в производственной деятельности), просмотр документов, сравнение документов, пересчет.

Характерные ошибки: занижение налоговой базы (например, завышение амортизации, занижение первоначальной стоимости основных средств).