Счета бухгалтерского учета различаются между собой по содержанию учитываемых объектов и порядку ведения записей на них. Для правильного применения счетов надо: знать их особенности, содержание дебета, кредита и остатка; понимать смысл, функцию и назначение того или иного счета, чем он принципиально отличается от других счетов; четко определять объекты, которые должны учитываться на конкретных счетах.

Для облегчения изучения счетов с целью правильного их использования, наиболее оправданного формирования разделов и статей баланса, чтобы иметь возможность проводить экономический анализ финансового состояния и платежеспособности, они группируются (классифицируются) по наиболее существенным однородным признакам:

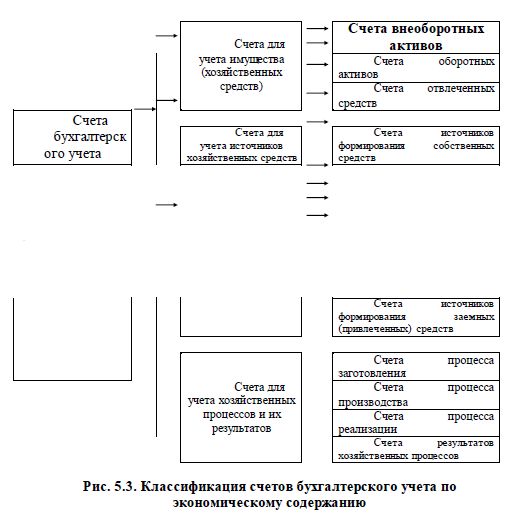

В основу классификации счетов по экономическому содержанию положена группировка объектов бухгалтерского учета, отражающих движение имущества и источников их образования в процессе воспроизводства.

Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы: счета для учета имущества (хозяйственных средств); счета для учета источников образования хозяйственных средств; счета для учета хозяйственных процессов и их результатов (рис. 5.3).

Счета для учета хозяйственных средств используются для текущего учета наличия и движения имущества (активов) по их составу, функциональной роли и размещению. В эту группу входят: счета по учету внеоборотных активов, оборотных активов и отвлеченных средств.

К счетам для учета внеоборотных активов относятся счета:

К счетам для учета оборотных активов относятся счета: «Материалы»,

Счета источников образования хозяйственных средств подразделяются на счета, учитывающие капитал и резервы, а также другие собственные источники (собственные и приравненные к ним средства) и счета по учету заемных и привлеченных средств (долгосрочных пассивов, краткосрочных пассивов).

К счетам для учета капитала и резервов и других собственных источников средств относятся счета:

К счетам для учета привлеченных и заемных средств относятся счета:

Счета хозяйственных процессов и их финансовых результатов предназначены для отражения операций отдельных стадий кругооборота средств: процесса заготовления; процесса производства; процесса реализации.

На счетах процесса заготовления учитывают затраты на приобретение материалов, товаров и др. К ним относятся счета:

Счета процесса производства отражают затраты, связанные с производством продукции, выполнением работ и оказанием услуг. Затраты на этих счетах учитывают по статьям и элементам с целью их контроля и анализа. На основании данных этих счетов исчисляют себестоимость продукции (работ, услуг). К ним относят счета:

Счета процесса реализации предназначены для отражения продажи готовой продукции и связанных с этим затрат. К ним относятся счета:

Счета результатов хозяйственных процессов используются для учета финансовых результатов (прибыли, убытка) от реализации продукции (работ, услуг) и результатов других процессов (заготовления, производства). К ним относятся счета:

В зависимости от функциональной роли и размещения средств, счета для учета хозяйственных средств по экономическому содержанию можно подразделять на следующие конкретные группы:

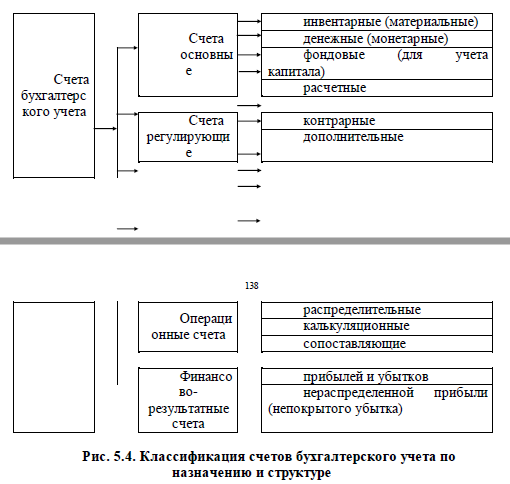

Классификация счетов по назначению и структуре предусматривает разделение счетов в зависимости от содержания учитываемых объектов и от непосредственной функции счетов в учетном процессе, а также отражения на них тех или иных результатов (рис. 5.4).

Несмотря на существенные различия отражаемых на счетах объектов, они имеют общие признаки и свойства, что позволяет классифицировать их по назначению и структуре по следующим группам: основные счета, регулирующие счета, операционные счета, финансово-результатные счета. Основные счета отражают наличие и движение хозяйственных средств, состав и изменения их источников. Они подразделяются на инвентарные (материальные), денежные (монетарные), фондовые и расчетные.

Инвентарными (материальными) называются счета, предназначенные для учета материального имущества. К ним относятся счета: «Основные средства», «Материалы», «Животные на выращивании и откорме», «Готовая продукция» и др.

По своей структуре все эти счета активные, сальдо может быть только дебетовым. Поступление материальных средств отражается по дебету счета, а их выбытие (расход) – по кредиту. Аналитический учет ведется по каждому виду материальных ценностей в натуральном и в стоимостном выражении.

Денежные(монетарные)счета предназначены для учета денежных средств. К ним относятся счета: «Касса», «Расчетные счета», «Валютные счета» и др. Эти счета активные, аналитических счетов не имеют.

Фондовые счета или счета для учета капитала предназначены для учета источников собственных средств. К ним относятся счета: «Уставный капитал», «Резервный капитала», «Добавочный капитал», «Нераспределенная прибыль» и др. Фондовые счета пассивные. Сальдо они могут иметь только кредитовое. Оборот по кредиту означает увеличение источников средств, а по дебету – уменьшение источников средств.

Расчетные счета – основные счета, предназначенные для учета привлеченных источников средств и дебиторской задолженности, называются расчетными. К ним относятся, например, счета «Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками» и т.д.

Расчетные счета могут иметь структуру активных и пассивных счетов в зависимости от состояния расчетов. Учет на расчетных счетах ведется в аналитическом разрезе, т.е. по каждой организации, лицу или платежу. Если остаток (сальдо) на аналитическом счете дебетовое, то это означает, что у организации есть должники (дебиторы, дебиторская задолженность), а если остаток (сальдо) – кредитовое, то у данной организации существует задолженность перед другими организациями (кредиторы, кредиторская задолженность).

Один и тот же счет может быть или активным или пассивным. При наличии на синтетическом счете одновременно дебиторской и кредиторской задолженности счет становится активно-пассивным. Остаток (сальдо) на активно-пассивном счете в балансе показывается развернуто, т.е. дебетовый остаток (сальдо) отражается в активе баланса, а кредитовый остаток (сальдо)

– в пассиве баланса.

Регулирующие счета предназначены для регулирования (уточнения) стоимости средств, отраженных на основных счетах. Применение регулирующих счетов обусловлено объективной необходимостью регулирования стоимости отдельных активов организации в связи с действием инфляционных процессов на микроуровне в условиях рынка и предпринимательского риска, последствиями которого могут быть обесцененние стоимости отдельных активов или же увеличение сомнительных долгов.

Кроме того, применение регулирующих счетов связано с тем, что в бухгалтерском учете и отчетности некоторые активы и обязательства отражаются в оценке: первоначальной учетной стоимости; по фактической себестоимости. Поэтому регулирующие счета могут быть контрарные и дополнительные.

Контрарные регулирующие счета применяются для уменьшения оценки объекта, учтенного на основном счете или же для списания сомнительных долгов и обесцененной суммы стоимости отдельных активов. Контрарные счета могут быть контрпассивными, если регулируют стоимость объектов учета на основных счетах и они являются активными. Контрарные счета могут быть контрактивными, если регулируют стоимость объектов учета на основных счетах и они являются пассивными.

Таким образом, контрпассивный счет противостоит к пассивному счету и является активным, а конрактивный счет противостоит к активному счету и является пассивным.

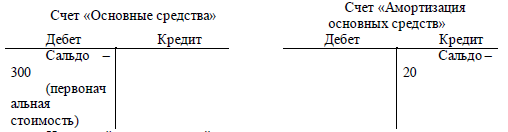

К контрарным пассивным (контрактивным) счетам можно отнести счета: «Амортизация основных средств», «Амортизация нематериальных активов», «Резервы под снижение стоимости материальных ценностей», «Резервы под обесценение финансовых вложений», «Резервы по сомнительным долгам».

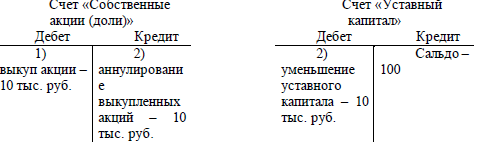

К контрарным активным (контрпассивным) счетам можно отнести счета: «Собственные акции (доли)», «Расчеты с учредителями» (в отдельных случаях – при выходе учредителя из состава учредителей организации) и др.

Приведем примеры использования контрарных счетов.

1. Пример использования контрактивного счета: допустим, что организация располагает основными средствами на сумму 300 тыс. руб., которая учтена на счете «Основные средства». За отчетный период начислена амортизация по указанным основным средствам на сумму 20 тыс. руб. и учтена на счете «Амортизация основных средств».

Из данной схемы записей на счетах можно определить остаточную стоимость основных средств, которая составляет 280 тыс. руб. (300 – 20). Эта сумма отражается в балансе организации, а в бухгалтерском учете первоначальная стоимость основных средств остается неизменной. Это очень важный аспект для контроля и анализа состояния и эффективности использования основных средств.

2. Пример использования контрпассивного счета: допустим, что акционерное общество выкупило у акционера принадлежащие ему акции и аннулировало их на сумму 10 тыс. руб.

Схема отражения операции по выкупу и аннулированию собственных акций акционерного общества будет следующей:

Таким образом, на счете «Уставный капитал» сумма уставного капитала снижается на 10 тыс. руб., т.е. на стоимость аннулированных акций акционерного общества. Отсюда следует, что счет «Собственные акции (доли)» активный и противостоит к пассивному счету «Уставный капитал».

Дополнительные регулирующие счета применяются в основном для регулирования учетной стоимости материально-производственных запасов. Они могут быть активными. К ним можно отнести следующие счета: «Отклонение в стоимости материальных ценностей». Суммы отклонений ежемесячно списываются на те же счета, на которые были списаны материалы по учетным ценам методом дописывания или красного сторно, в зависимости от положительных или отрицательных отклонений в стоимости материалов.

Операционные счета предназначены для отражения фактов хозяйственной деятельности в отдельных стадиях кругооборота хозяйственных средств. Они подразделяются на распределительные, калькуляционные и сопоставляющие.

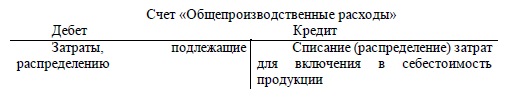

Распределительные счета используются для учета расходов, которые нельзя в момент их оплаты или начисления отнести на объекты учета затрат и калькуляции. Они делятся на собирательно-распределительные и бюджетно-распределительные.

В течение отчетного периода на дебете собирательно- распределитель-ных счетов отражают затраты, подлежащие распределению, а при составлении калькуляций их полностью распределяют и присоединяют к затратам производства путем списания с кредита этих счетов.

Таким образом, в формировании баланса они могут не участвовать, то есть эти счета могут не иметь остатка на конец отчетного периода. Однако они могут быть названы активными счетами, так как на них учитывают затраты средств на организацию и управление производством. К ним относятся счета «Общепроизводственные расходы» и «Общехозяйственные расходы». Ниже приводится схема собирательно – распределительного счета.

В группу собирательно-распределительных счетов в современных условиях многопрофильных организаций можно отнести также счет «Расходы на продажу». На этом счете собираются коммерческие расходы, связанные с реализацией готовой продукции и издержки обращения, связанные с торгово-сбытовой деятельностью организации, которые подлежат также распределению и включению в полную себестоимость реализованной продукции и товаров.

Бюджетно-распределительные счета предназначены для учета расходов и доходов, относящихся к будущим отчетным периодам, а также источников покрытия расходов, относящихся к данному отчетному периоду, но еще фактически не произведенных. К таким счетам относятся счета «Расходы будущих периодов», «Доходы будущих периодов», «Резервы предстоящих расходов».

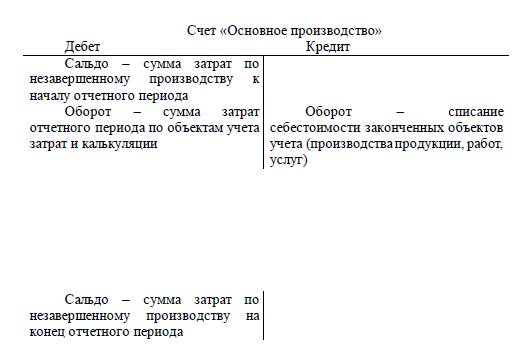

Калькуляционные счета предназначены для учета производственных затрат, отражения выпуска продукции, выполненных работ и оказанных услуг. По данным этих счетов определяют (исчисляют) фактическую себестоимость произведенной продукции, выполненных работ и услуг.

По дебету калькуляционных счетов учитываются все фактические затраты на производство продукции, выполнение работ и оказание услуг, а по кредиту – себестоимость произведенной продукции, выполненных работ, оказанных услуг. Остаток (сальдо) на этих счетах может быть только дебетовым и показывает затраты на незавершенное производство. Приведем схему строения калькуляционного счета:

К калькуляционным счетам относятся счета «Основное производство», «Вспомогательные производства», «Полуфабрикаты собственного производства» и др.

Сопоставляющие счета предназначены для учета доходов и расходов, выявления финансовых результатов (прибылей и убытков) хозяйственной деятельности (обычных видов деятельности, операционной и внереализационной деятельности). Путем сопоставления кредитовых и дебетовых оборотов по ним в конце отчетного периода определяют финансовый результат. К этим счетам относятся счета «Продажи», «Прочие доходы и расходы». Эти счета сальдо на отчетную дату не имеют. Схема строения сопоставляющего счета приведена ниже:

По окончанию каждого месяца на счете «Продажи» сопоставляются итоги оборотов по указанным субсчетам: сумма итогов дебетовых оборотов по субсчетам 2, 3, 4, 5 с итогом кредитовых оборотов по субсчету.

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца по дебету субсчета 9 «Прибыль (убыток) от продаж» – в случае прибыли и кредиту субсчета 9 «Прибыль (убыток) от продаж» – в случае убытка. Указанные сопоставляющие счета можно назвать также небалансовыми счетами, так как в отличие от балансовых счетов открываются на каждый отчетный период с нулевым остатком. В конце отчетного периода эти счета не имеют конечного остатка.

Финансово-результатные счета используются для формирования и учета конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. В организации учет финансовых результатов ведется на счете

«Прибыли и убытки». По дебету данного счета отражаются убытки (потери), а по кредиту – прибыль организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода – чистая прибыль, чистый убыток.

Чистая прибыль (чистый убыток) учитывается на счете «Нераспределенная прибыль (непокрытый убыток)». На кредит этого счета списывается сумма чистой прибыли отчетного года заключительными оборотами декабря в корреспонденции со счетом «Прибыли и убытки». На дебет счета «Нераспределенная прибыль (непокрытый убыток)» списывается сумма чистого убытка отчетного года заключительными оборотами декабря в корреспонденцию со счетом «Прибыли и убытки».

По отношению к итогу баланса и в зависимости от права собственности на отдельные виды имущества, счета бухгалтерского учета подразделяются на балансовые и внебалансовые (забалансовые) счета. Сальдо балансовых счетов отражается на статьях бухгалтерского баланса. На этих счетах учитывают имущество и обязательства данной организации. На внебалансовых (забалансовых) счетах отражают стоимость имущества, принятое на ответственное хранение, на комиссию и т.п., а также потенциальную информацию о результатах отдельных фактов хозяйственной деятельности организации.