При временном периодическом таможенном декларировании товаров предусмотрен код в графе 7 ДТ – «ВТД» (неполная) – при подачи временной (неполной) ДТ, и код в графе 7 ДТ – «ПВД» (полная) – при подачи полной ДТ; данная схема применяется к вывозимым товарам Союза.

В ТК ЕАЭС данная схема таможенного декларирования товаров не указана, но предусмотрено им на уровне национальных законодательств, так в соответствии с пунктом 8 статьи 104 ТК ЕАЭС:

Законодательством государств-членов о таможенном регулировании могут устанавливаться особенности таможенного декларирования, отличные от особенностей, установленных Таможенным кодексом ЕАЭС:

Статьей 102 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 г. № 289-ФЗ предусмотрена особенная процедура декларирования, которая применяется только к вывозимым товарам – это Временное периодическое таможенное декларирование вывозимых товаров Союза.

Государство разработало особый порядок экспорта товаров, в отношении которых не могут быть предоставлены точные сведения о количестве и (или) таможенной стоимости. Большое значение временное периодическое таможенное декларирование путем подачи временной таможенной декларации (в том числе лицом, не являющимся уполномоченным экономическим оператором) имеет, прежде всего, при перемещении товаров за пределы таможенной территории Союза трубопроводным транспортом и по линиям электропередачи.

Во временной декларации на товары допускается заявление сведений исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары.

Подача одной или нескольких полных и надлежащим образом заполненных деклараций на товары осуществляется в срок, устанавливаемый таможенным органом по письменному заявлению декларанта, но не превышающий 8 месяцев для товаров, не облагаемых вывозной таможенной пошлиной и не превышающий 6 месяцев для товаров, подпадающих под экспортную таможенную пошлину и (или) к которым применяются запреты и ограничения на вывоз.

Временным периодическим таможенным декларированием товаров предусмотрены особенности декларирования товаров различных наименований, содержащихся в одной товарной партии, с указанием одного классификационного кода. Частью 13 статьи 102 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 г. № 289-ФЗ установлено следующее: «Во временной декларации на товары (временной таможенной декларации) по желанию декларанта допускается декларирование товаров, в том числе классифицируемых различными кодами Товарной номенклатуры внешнеэкономической деятельности, с указанием одного классификационного кода в соответствии с Товарной номенклатурой внешнеэкономической деятельности в случае помещения под таможенную процедуру экспорта товаров, перечень которых определяется Правительством Российской Федерации.

В случае если в отношении таких товаров установлены разные ставки вывозных таможенных пошлин, товары могут декларироваться с указанием одного классификационного кода в соответствии с Товарной номенклатурой внешнеэкономической деятельности при условии, что этому классификационному коду соответствует ставка вывозной таможенной пошлины наиболее высокого уровня».

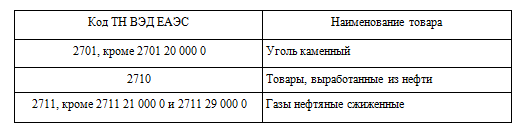

Постановлением Правительства РФ от 03.11.2018 № 1318 «О некоторых вопросах применения временного периодического таможенного декларирования и признании утратившим силу постановления Правительства Российской Федерации от 1 марта 2011 г. № 117» утвержден перечень товаров, в том числе классифицируемых различными кодами единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, в отношении которых во временной декларации на товары (временной таможенной декларации) по желанию декларанта допускается декларирование с указанием одного классификационного кода в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза в случае их помещения под таможенную процедуру экспорта:

Частью 14 статьи 102 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 № 289-ФЗ установлено, что сведения о наименованиях, классификационном коде в соответствии с Товарной номенклатурой внешнеэкономической деятельности и количестве всех товаров, содержащихся в одной товарной партии, заявляются декларантом путем предоставления списка товаров.

При этом превышение количества товаров с соответствующим классификационным кодом в соответствии с Товарной номенклатурой внешнеэкономической деятельности по одному из заявленных в списке наименований в пределах общего количества товаров, заявленного во временной декларации на товары (временной таможенной декларации), не может служить препятствием к убытию данного товара с таможенной территории Союза и (или) из Российской Федерации.

Изменения (дополнения) в сведения, содержащиеся в декларации на товары, вносятся в порядке, установленном Решением Коллегии ЕЭК от 10.12.2013 № 289 «О внесении изменений (дополнений) в сведения, заявленные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии». В соответствии с данным решением внесение изменений производится по инициативе декларанта (до выпуска – раздел II, после выпуска – раздел IV) или по инициативе/требованию таможенного органа (до выпуска – раздел VI, после выпуска – раздел V).

Необходимо обратить внимание, что письмом Министерства финансов РФ от 21 января 2019 г. № 03-10-11/2582 разъяснен порядок внесения изменений (дополнений) в сведения о классификационном коде товара при подаче временной таможенной декларации и полной декларации на товары.

Приведем выдержку из данного письма: «В соответствии с частью 17 статьи 102 Федерального закона ”О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации” от 03.08.2018 г. № 289-ФЗ уточнение в полной декларации на товары (далее – ПДТ) сведений, изменяющих коды товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС), заявленные во временной декларации на товары (далее ВДТ).

Допускается:

В указанных случаях подача декларантом ПДТ может осуществляться с измененными сведениями о коде ТН ВЭД ЕАЭС. В остальных случаях внесение изменений должно осуществляться и в ВДТ и в ПДТ».

Рассмотрим примеры декларирования вывозимых товаров на примере двух схем: периодическое таможенное декларирование и временное периодическое таможенное декларирование товаров.

Ответ: При регулярном вывозе одних и тех же товаров из России в рамках одного контракта можно применять периодическое таможенное декларирование или временное периодическое декларирование. Более жесткими являются условия периодического таможенного декларирования, но при использовании временного периодического декларирования товаров следует подавать минимум две ДТ (временную и полную), что приводит к двойной уплате сборов за таможенные операции.

В соответствии с действующим таможенным законодательством при регулярном вывозе из России в течение месяца (три и более поставки) одного и того же товара в рамках одного контракта допускается применение периодического таможенного декларирования или временного периодического декларирования товаров.