А.И. Васильчиков, один из основоположников идеи народного кредита в России, писал: «Я полагаю, что условия, которые характеризуют народный кредит, суть следующие: он должен быть местным, он должен быть личным, он должен быть мелким. И только при этих трех условиях он достигнет своей цели – быть общедоступным».

В 1831 году ссыльные декабристы основали в Петровском каземате в Забайкалье потребительское общество «Большая артель». Его устав содержал такие принципы, как добровольность членства, демократическое управление и контроль, которые и поныне являются основополагающими в мировом кооперативном движении.

Первое российское ссудо-сберегательное товарищество было открыто в 1865 году в с. Дорватове Костромской губернии братьями Лугиниными, которые изучили кредитную кооперацию Шульце-Делича и решили перенести ее в Россию. Устав был составлен по образцу Шульце-Делического. Первое собрание учредителей состоялось 17 июля 1866 года, а с 1 августа товарищество начало действовать. Отец Лугинина дал 1000 рублей, члены обязывались вносить по 15 копеек в месяц в счет паев.

Первый год кончили с прибылью в 210 рублей. Крестьяне, хотя и вступали в товарищество, относились к нему с недоверием, некоторые думали, что это спекуляция помещика. Недоверие постепенно исчезало, и к концу второго года члены согласились оставить прибыль в обороте товарищества.

Деятельность Рождественского товарищества вызвала интерес интеллигенции. Книги А.В. Яковлева и Н.П. Колюпанова возбудили общественное внимание. Организатором движения стал князь А.И. Васильчиков, который считал, что для справедливого решения аграрного вопроса необходимо развитие местного самоуправления, народного кредита и образования.

Васильчиков организовал группу единомышленников и начал кампанию в пользу ссудо-сберегательных товариществ. Он убеждал, что кооперация не может обойтись без посторонней помощи, которая должна быть разделена на три части:

- помощь от частных лиц (первоначальное ведение дел, общее руководство);

- помощь от земств (ссуды для образования первоначального капитала);

- помощь от правительства (облегчение формальностей при утверждении уставов и гарантия кредита).

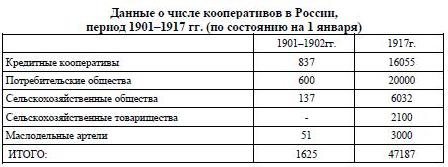

Однако в 80-е годы XIX века рост ссудо-сберегательных товариществ замедлился. Причины: большинство крестьян были некредитоспособны (земля общинная, имущество не представляло залоговой ценности). Экономист М.Л. Хейсин выделил следующие причины упадка: охлаждение интеллигенции и земства, дороговизна кредита, недостатки устава, отсутствие контроля, безграмотность и бедность.

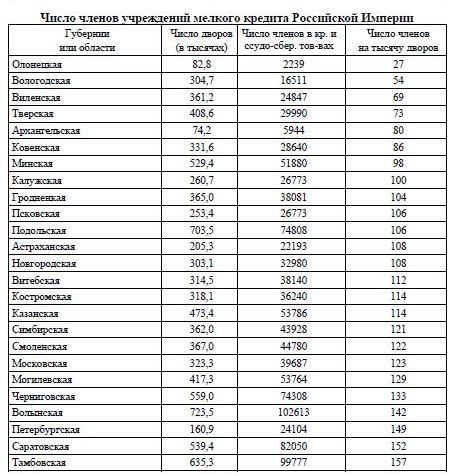

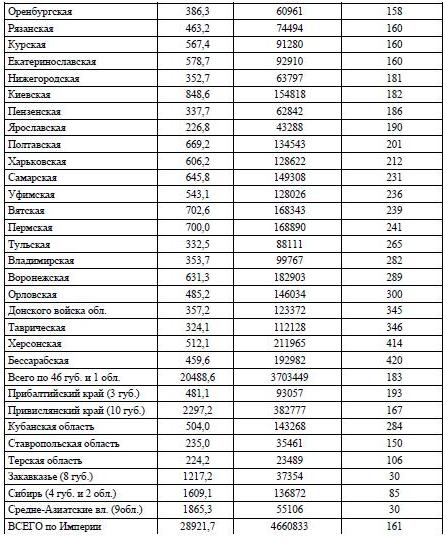

В 90-е годы государством была принята серия законодательных актов по кооперации. Положение об учреждении мелкого кредита от 1 июня 1895 года ввело новый вид кооперации – кредитные товарищества, которые отличались от ссудо-сберегательных отсутствием паевых взносов и контролем со стороны Госбанка. Кредитные товарищества давали ссуды преимущественно на производственные цели.

Рост учреждений кредитной кооперации после 1895 года значительно ускорился. Крупнейшим событием стало учреждение Московского народного банка (открылся 1 апреля 1912 года), который сыграл большую организующую роль в кооперативном движении, осуществляя кредит, поставку техники, удобрений, семян и координируя работу местных кооперативных союзов.