Риски инновационных процессов

Выделим четыре группы факторов риска.

- Техническая новизна или сложность технических проблем, которые необходимо реализовать в ближайшее время.

- Стадии жизненного цикла инновации, на которой производится оценка или степень готовности инновации.

- Характеристика разрабатывающего предприятия (его финансовое состояние, инновационный потенциал и созданный инновационный климат).

- Экономическое состояние страны и региона, т.е. макрофакторы инновационного процесса.

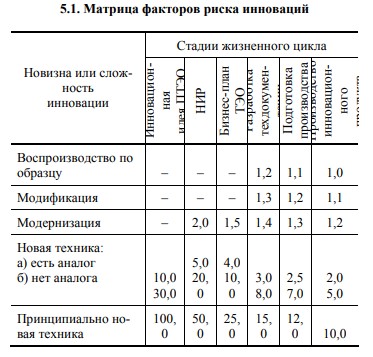

Взаимосвязь факторов новизны проектируемой модели и стадии инновационного проекта представлена матрицей факторов риска (табл. 5.1).

Оценка уровня риска носит ориентировочный характер. Она получена на основе обобщения литературных источников и откорректирована для процессов разработки и производства систем управления сложными техническими объектами (САУ, САПР, АСУП).

Соотношение предельных значений уровней риска наиболее и наименее рискованных инноваций принято равным 100. Внутри этого диапазона уровни риска дифференцированы по группам сложности и новизны. За базовый уровень риска принят риск процесса производства инновационного продукта по образцу (по проверенной документации, при подготовленном производстве и наличии заказчика).

Риск производства принципиально новой техники относительно базового уровня принят равным 10. К принципиально новой технике в табл. 5.1 отнесены разработки, открывающие новые принципы действия или технологии, т.е. разработки, формирующие новые логисты в направлении развития техники.

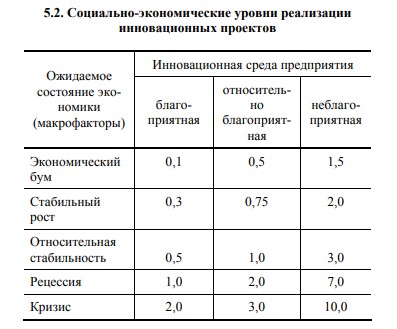

Риск, определяющийся инновационной ситуацией, косвенно выражается показателями финансовой устойчивости (состоятельности) предприятия и соответствием инновационного объекта специфике (уровню научной квалификации персонала, технической оснащённости и наличию стабильных заказчиков).

В табл. 5.2 эти факторы представлены нормативными оценками совокупности финансово-экономических показателей предприятия и его соответствия специфике реализации инновационных проектов.

Оценки рисков представлены в виде поправочных коэффициентов к единичным рискам проектов при условии, что инновации не связаны с формированием базы знаний. Первые три группы тем по сложности относятся к инвестициям в бизнес, две последние – к разработке новой техники.

К показателям финансово-экономического состояния предприятия относятся: Ктл – коэффициент текущей ликвидности; Кавт – коэффициент автономии и рентабельность собственного капитала ROE. Оптимальный уровень этих показателей соответствует: ROE > 30 %, Кавт > 0,7 и Ктл > 2.

Во-первых, необходимо учитывать нормативы финансовой состоятельности, установленные федеральным агентством, несмотря на их неопределённость и относительность.

Во-вторых, уровень инфляции в 2001 – 2003 гг. в России реально составлял 18 – 21 %.

На период 2004 – 2006 гг. годовая инфляция планируется 10 – 12 %, а реально составляет 13 – 17 %. При рентабельности собственного капитала 30 % это соответствует реальной доходности 10 – 15 %, т.е. среднему уровню рентабельности капитала ведущих европейских компаний.

В-третьих, значение коэффициента автономии (0,7) соответствует рекомендуемому уровню финансового рычага.

Анализ применения методики, разработанной компанией «Делойт и Туш», которая применяется для оценки бизнеса в России при реализации инновационных проектов, показал необходимость изменения состава факторов риска, способов их нормирования и оценки влияния на эффективность. Перечень факторов риска, определяющих фундаментальный β» разрабатывающих предприятий, относится в основном к государственным предприятиям. Высокая доля госзаказа на исследования и разработки (по сравнению с госзаказом на продукцию) явилась фактором стабильности неприватизированных предприятий России в 2003 – 2005 гг.

Расчёту «фундаментального β» предшествует финальный анализ и экспертная оценка перспективы развития предприятия.

Использование метода кумулятивного наращения дисконта для определения нормы дисконтирования по предприятию с учётом риска сопряжено с опасностью субъективного формирования номенклатуры факторов риска и премий по ним. Эта опасность ещё больше, чем в методе «фундаментального β», поскольку коэффициент β определяется по средним результатам, а премии по рискам кумулятивно нарастают:

![]()

В условиях применения на российских предприятиях, где очень значительные изменения безрисковой ставки, нормирование премий приводит к искажениям результата.

Поэтому необходимо рассчитывать норму дисконта при использовании кумулятивного наращения по формуле:

где i = 1, n – факторы риска, по которым устанавливается надбавка или премия к безрисковой ставке; δri – относительное значение надбавки.

Оценка рисков отдельных проектов, выполняемых разрабатывающей организацией, позволяет определить её риск как средневзвешенное значение по рискам отдельных разработок и их доле в выручке. Метод даёт возможность сопоставлять уровни рисков по предприятию и отдельным инновационным проектам и сравнивать оценки рисков, полученные различными способами.

В настоящее время точной формулы для измерения риска при освоении инновационного проекта и расчёта поправки доходности нет.

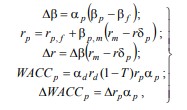

Известен принцип внесения поправки к рыночной норме доходности при βpf > 1. В его основе находится модель оценки доходности финансовых активов (CAMP) и модель средней цены капитала (WACC):

где βf – это реальный коэффициент β-предприятия; rm – доходность рынка сбыта; (rm – rRf) – рыночная премия; αd, αs – доля заёмного и собственного капитала в бюджете предприятия при αd + αs = 1; rd и rs – это доходность заёмного и собственного капитала; τ – ставка налогообложения.

Если реализация инновационного проекта с коэффициентом βp увеличивает рыночный риск предприятия до βp, м, а доля в капитале этого проекта αр, то βp

![]()

где βf – рыночный риск предприятия до реализации проекта.

Увеличение рыночного риска (βp, т – βf) = ∆β, чтобы не вызвать падение курса акций, должно быть скомпенсировано более высокой ожидаемой доходностью, которая определяется по методологии CAMP и WACC:

где ∆rp – прирост доходности в связи с дополнительным риском. Влияние инновационных проектов на изменение риска более подробно представлено моделью Р. Хамады, которая объединила модель оценки доходности финансовых активов (САРМ) с моделью Модильяни-Миллера с учётом налогов с целью определения цены капитала финансово зависимого предприятия.

Модель Р. Хамады имеет вид:

![]()

где β′тм – это β-коэффициент, который имело предприятие при отсутствии заёмного финансирования; D, S – соответственно собственный и заёмный капитал.

Второе слагаемое в модели – премия за производственный риск, третье – премия за финансовый риск. Обозначим её:

![]()

где β′′тм – это β-коэффициент предприятия, учитывающий финансовый риск.

Для финансово зависимого предприятия имеем соотношение:

![]()

Вывод, что возможны три подхода к определению прироста доходности предприятия в связи с реализацией инновационного проекта, имеющего уровень риска более высокий, чем предприятие.

Первый состоит в сопоставлении законов распределения рентабельности предприятия и проекта.

Второй предполагает введение поправок к коэффициенту риска (коэффициенту β) и имеет множество разновидностей.

Наиболее подходит для российских предприятий метод корректировки β на изменение производственного и финансового риска в результате реализации инновационного проекта.

Третий подход состоит в анализе изменений финансового и операционного рычагов в результате реализации инновационного проекта. Применение того или иного метода определяется имеющейся полной информацией и целями анализа.

- Управленческий аспект повышения инновационной активности предприятия

- Экономико-математическая модель оценки эффективности жизненного цикла изделия, товара, продукта, технологии и инновации

- Понятие технологического уклада и жизненного цикла

- Эффективность инноваций для разрабатывающего предприятия

- Оценка экономической эффективности инновационного процесса

- Обеспечение возможности поставки нового продукта на конкурентных условиях и закрепление его на рынке

- Организация сбыта нового продукта

- Маркетинговое исследование по новому продукту и его позиционирование

- Критерии сегментации рынка новых товаров и пути совершенствования маркетинга