Медицинское страхование как вид личного страхования

Медицинское страхование рассматривается как вид личного страхования, предусматривающий, согласно закону или договору, обязанности страховщика по оплате включенной в программу страхования медицинской, лекарственной и профилактической помощи, оказанной застрахованному лицу за счет целевых фондов, сформированных из средств предприятий, органов власти и граждан.

Основные составляющие экономического содержания медицинского страхования представлены на рисунке: социальный характер, компенсационный механизм, договорные отношения, программная основа, натуральная форма, формирование и использование фондов, целевая направленность средств, гарантированность, видовая составляющая (медицинская, лекарственная, профилактическая и прочая помощь), обязательная и добровольная формы.

Объектом медицинского страхования выступает страховой риск как предполагаемое событие, при наступлении которого возникает необходимость произвести оплату медицинской помощи, оказанной застрахованному лицу.

Страховым случаем признается совершившееся событие (заболевание, травма застрахованного лица, профилактические мероприятия), при наступлении которого застрахованному лицу предоставляется страховое обеспечение медицинскому страхованию, т. е. исполнение обязательств по оплате оказанной медицинской помощи.

Медицинское страхование осуществляется в обязательной и добровольной формах. Обязательное медицинское страхование направлено на обеспечение населению Российской Федерации возможности в получении медицинской и лекарственной помощи на принципах равенства, доступности, минимальных стандартов.

Медицинская помощь предоставляется за счет средств обязательного медицинского страхования в объеме и на условиях, которые регламентированы государством в соответствующих программах обязательного медицинского страхования.

Обязательное медицинское страхование является частью государственной системы социальной защиты населения, в которую также входит пенсионное и социальное страхование.

Обязательное медицинское страхование выступает как финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения.

Стоит отметить, что в современных условиях медицинское страхование приобретает статус основного источника финансирования здравоохранения в рамках перехода на одноканальное финансирование медицинской помощи, предоставляемой населению бесплатно, через систему обязательного медицинского страхования.

Оказание медицинской помощи осуществляется на основе базовой и территориальных программ обязательного медицинского страхования. Базовая программа обязательного медицинского страхования является составной частью программы государственных гарантий и определяет права застрахованных на бесплатное оказание медицинской помощи за счет средств обязательного медицинского страхования на всей территории Российской Федерации, а также устанавливает единые требования к территориальным программам обязательного медицинского страхования.

Территориальные программы определяют права застрахованных на бесплатное оказание медицинской помощи на территории субъекта Российской Федерации.

Добровольное медицинское страхование представляет собой рыночный вариант обеспечения страховой защиты, но, так же, как и обязательное, направлено на обеспечение получения гражданами медицинской помощи при наступлении страхового случая за счет средств страхового

фонда.

Добровольное медицинское страхование дает гражданам возможность получить дополнительные медицинские и иные услуги сверх гарантий по программам обязательного медицинского страхования (например, дорогостоящие виды лечения и диагностики, сервис-

ная составляющая).

Поэтому организация и функционирование добровольного медицинского страхования во многом будут зависеть от структуры и объема медицинской помощи, предоставляемой в рамках обязательного медицинского страхования.

В отличие от обязательного медицинского страхования, в системе добровольного медицинского страхования источником взносов выступают личные средства граждан и предприятий. Размеры страховых взносов на добровольное медицинское страхование устанавливаются при заключении договора добровольного медицинского страхования в зависимости от выбранной программы.

Добровольное медицинское страхование представляет собой коммерческий вид страхования, основанный не на принципе страховой солидарности (выраженном в установлении равной ставки страхового взноса и предоставлении равных гарантий медицинской помощи), а на принципе страховой эквивалентности (когда по договору застрахованный получает медицинские и сервисные услуги в объемах, за которые была уплачена страховая премия).

В настоящее время добровольное медицинское страхование в Российской Федерации осуществляется в двух вариантах – коллективное и индивидуальное. При коллективном страховании в качестве страхователя выступает предприятие, которое заключает договор со страховой организацией о страховании работников и уплачивает страховую премию из доходов.

При индивидуальном страховании в качестве страхователя выступает гражданин, самостоятельно заключающий договор со страховой компанией.

На рисунке представлена типология добровольного медицинского страхования.

В Российской Федерации добровольное медицинское страхование обеспечивает потребности гражданина в медицинских и сервисных услугах, не обеспечивает страховой защиты риска потери дохода в результате болезни. Потерю трудового дохода обеспечивает социальное страхование, а также страхование от несчастных случаев.

Участниками добровольного медицинского страхования выступают страхователи, застрахованные, страховые организации (страховщики) и медицинские организации. Наиболее распространенной является схема без участия застрахованного лица, когда расчеты осуществляются между страховой и медицинской организациями. Схема взаимодействия субъектов добровольного медицинского страхования представлена рисунке

Страхователь, которым может быть физическое лицо или предприятие, заключает договор добровольного медицинского страхования со страховой организацией и уплачивает страховой взнос, взамен получая страховой медицинский полис и программу страхования. В случае заболевания застрахованный обращается в лечебно-профилактическое учреждение, где ему оказывают медицинскую помощь.

Оплата медицинских услуг производится без участия застрахованного клиента на основе счетов, выставленных медицинской организацией.

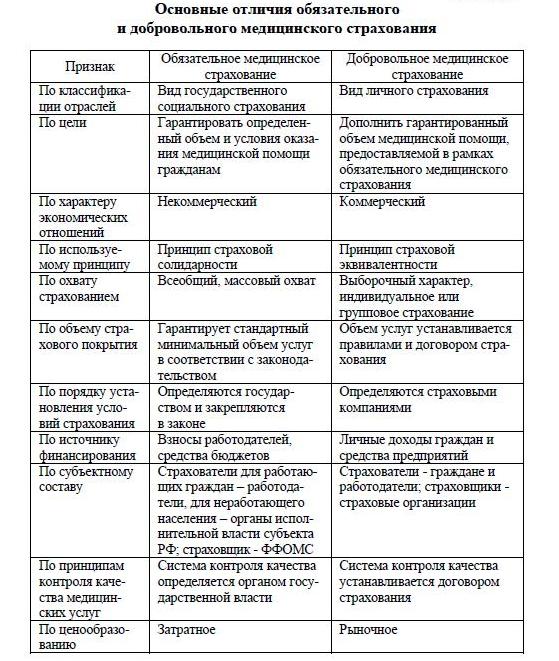

Основные отличия обязательного и добровольного медицинского страхования представлены в таблице.

В большинстве стран с развитым платным здравоохранением медицинское страхование получило широкое распространение. В Российской Федерации в условиях бесплатного здравоохранения медицинское страхование получило значительное развитие в своей обязательной форме, как часть социальной защиты населения, обеспечивая всем гражданам равные возможности получения бесплатной медицинской помощи, финансируемой за счет средств обязательного медицинского страхования.

- Бухгалтерский учет в страховых организациях

- Принципы инвестиционной деятельности страховой компании

- Расчет стабилизационного резерва

- Расчет резервов убытков

- Расчет резерва незаработанной премии

- Страховые резервы по иным видам страхования

- Резервы по страхованию жизни

- Страховые резервы страховых организаций

- Финансовая устойчивость страховой организации