Линейная модель

В отечественной практике в основном применяется линейный метод (straight-line method) определения сумм амортизации. Однако он далеко не всегда отвечает условиям производства, сложившейся экономической обстановке и т. д.Иначе говоря, его нельзя рассматривать как некий обязательный стандарт, пригодный во всех случаях жизни. Пожалуй, единственное его достоинство — это простота. Кратко остановимся на нем. Кстати, это необходимо и для того, чтобы иметь базу сравнения результатов, полученных разными методами начисления износа. По определению

![]()

Остаточная стоимость в конце года t после очередного списания износа

![]()

Как видно из формулы (2.4), накопленная сумма амортизации Dt линейно увеличивается, в свою очередь, балансовая стоимость адекватно уменьшается во времени (рис 2.1).

Очевидно, что при заданных параметрах Р и L ежегодная сумма амортизации зависит от общего срока амортизации, причем эта зависимость нелинейная (рис 2.2). Увеличение срока в наибольшей мере сказывается на размерах амортизации в начале шкалы сроков.

Развитием рассмотренного метода являются два способа начисления амортизации: пропорционально отработанному времени (machine hour method) и пропорционально объемам производства. Износ в расчете на единицу отработанного времени составит

![]()

где V — общая ожидаемая продолжительность работы оборудования.

Соответственно

где vj — время, отработанное в году j, ![]()

Что касается второго из упомянутых методов, то он может применяться в случаях, когда речь идет об однородной продукции, и, следовательно, можно считать, что при наличии ограничений на общий объем работы износ пропорционален объему выпуска. Например, износ транспортных средств принимается пропорциональным протяженности их пробега при известном общем ресурсе, и т. д. Таким образом, здесь можно использовать формулы (2.5) — (2.7), в которых под V понимается общий ожидаемый объем продукции, а под vj — продукция в году j.

Оба метода являются линейными относительно принятых в них баз для начисления амортизации.

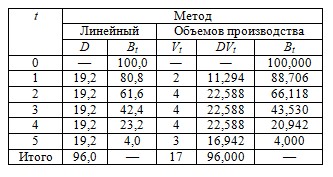

Пример 1. Балансовая стоимость оборудования — 100 млн. руб., ожидаемый срок эксплуатации — 5 лет, ликвидационная стоимость — 4 млн. руб. Допустим, объем производства в одну смену постоянен. Предполагается следующее распределение загрузки оборудования в пределах общего срока: первый год — 200 смен, следующие три года — 400 смен, последний год — 300, всего 1700 смен.

При применении линейного метода ежегодные суммы амортизации в расчете на год составят:

![]()

В свою очередь, в расчете на 100 смен (V = 17) получим:

![]()

Расчет амортизационных начислений по двум методам приведен в следующей таблице.

Ускоренная амортизация в рамках линейного метода достигается путем повышения нормы амортизации, что адекватно сокращению срока работы оборудования.

- Методы определения интервальных прогнозов

- Основные элементы методики

- Факторы, влияющие на размеры лизинговых платежей

- Методы расчета регулярных лизинговых платежей

- Схемы погашения задолженности по лизинговому контракту

- Финансовый и оперативный лизинг

- Анализ отзывчивости

- Моделирование инвестиционного процесса

- Дополнительные измерители эффективности