Инвестиции в инновационном процессе и их источники

Мировая практика выделяет следующие источники финансирования инноваций:

- государственные ассигнования;

- собственные средства промышленных организаций, высших учебных заведений;

- средства некоммерческих организаций;

- кредитные ресурсы, частные инвестиции и иностранный капитал.

Госбюджетное финансирование. Выделяя средства из бюджета, государство обладает реальной возможностью ускорять инновационные процессы, ориентировать их в нужном направлении и способствовать общему повышению эффективности использования ресурсов, формированию инновационного климата. В целом законодательным путем закреплено положение о том, что ассигнования на финансирование научных исследований и разработок гражданского назначения выделяются из федерального бюджета в размере не менее 3% от расходной части годового федерального бюджета.

Прямые бюджетные ассигнования осуществляются на основе сочетания двух форм прямой поддержки: в форме базового финансирования научной организации и в форме конкурсного распределения средств на проведение фундаментальных и поисковых исследований (система грантов) и реализацию заданий государственных научно-технических программ (система контрактов). Грант – денежные, материальные и иные ресурсы, передаваемые любыми физическими (юридическими) лицами безвозвратно и безвозмездно любому физическому (юридическому) лицу исключительно в целях осуществления научной деятельности.

Применение базового финансирования имеет своей задачей сохранение современной материально-технической базы, а также высококвалифицированных и творческих кадров организации. Этот принцип распространяется как на научные организации, нацеленные на обеспечение государственных (национальных) приоритетов, так и на организации, обладающие высоким научным авторитетом, но переживающие период структурной перестройки, формирования новой тематики работ в области фундаментальных исследований.

Более приоритетной является форма распределения бюджетных средств на основе параллельных конкурсных исследований и разработок по наиболее важным проблемам науки и техники – форма конкурсного распределения средств, способствующая формированию конкурентной среды в инновационной сфере.

Возможна двоякая форма проведения конкурсов на получение государственных заказов для проведения исследований и разработок.

Во-первых, практика выделения госзаказа на конкурсной основе. В этом случае на предварительном этапе из круга претендентов на получение госзаказа выбирается организация, которая предложит наиболее эффективное решение, которой и выделяется госзаказ. Форма госзаказа на основе конкурса предложений является более экономной с точки зрения расходования денежных средств, вместе с тем отбор единственного из поступивших предложений по решению стоящих проблем может и не оказаться оптимальным в силу его предварительного характера.

Во-вторых, практика выполнения госзаказа на конкурсной основе. В этом случае несколько исполнителей, предложивших свои оригинальные и многообещающие способы решения проблемы, получают госзаказ. В дальнейшем для промышленного освоения выбирается наиболее эффективное решение. Поэтому данный вариант размещения госзаказа может быть назван конкурсом решений. Форма госзаказа на основе конкурса готовых решений позволит выбрать наиболее эффективное решение и за счет полученных от его реализации доходов, покрыть затраты на оплату работ нескольким исполнителям, выполнявшим государственный заказ.

Внебюджетное финансирование. По мере развития рыночных отношений внебюджетные методы мобилизации финансовых ресурсов играют все более значительную роль.

Государство активно использует имеющиеся в его распоряжении полномочия исполнительной власти, создавая внебюджетные фонды, определяя порядок их формирования и учета, направления и контроль за расходованием средств, государство в то же время не контролирует осуществление научных и инновационных программ и проектов. Приоритетные направления фонда определяются задачами целевых программ федерального, регионального и отраслевого уровней. Для осуществления поддержки инновационных программ в фонде формируется соответствующая инфраструктура, способствующая продвижению на рынок перспективных разработок.

Контроль за деятельностью фонда осуществляют наблюдательный или попечительский совет, что является правилом при учреждении и создании некоммерческих организаций. Председатель фонда и состав попечительского совета утверждается решением Правительства РФ (правительством субъекта федерации).

Кредитование инновационных программ осуществляется на льготных условиях с компенсацией соответствующей разницы кредитным организациям. Размер, порядок и условия компенсации устанавливаются договором между кредитной организацией и фондом.

Собственные средства. Во всех развитых странах собственные средства организаций предпринимательского сектора (технологических, исследовательских и промышленных организаций) по объему и удельному весу занимают лидирующее место, причем наблюдается их постоянное возрастание. Именно они как товаропроизводители и заинтересованы в получении законченных научно-исследовательских разработок, на основе которых может быть развернуто производство новых видов техники и материалов.

Источниками финансирования в данном случае являются прибыль, накопленный амортизационный фонд и уставный капитал. К основным направлениям, финансируемым за счет этих источников можно отнести:

- работы и исследования, направленные на поддержание конкурентоспособности и сокращение сроков окупаемости действующего капитала, т. е. на развитие и совершенствование производства;

- работы и исследования, направленные на поиск новых прибыльных сфер приложения капитала, т. е. на поиски новой продукции и технологии;

- научно-исследовательские работы общенаучного, базисного характера, призванные обеспечить перспективное поле деятельности для изысканий прикладного характера.

Как следствие коммерческого подхода к научно-исследовательской работе первые две категории исследований, ориентированных на извлечение прибыли в ближайшем будущем, финансируются гораздо полнее (в промышленности на них приходится от 60 до 95% всех расходов на научную работу). Третья категория исследований финансируется значительно слабее, у многих организаций она отсутствует вообще и ведется лишь в крупных и крупнейших организациях.

Объем финансирования исследований первого направления широко варьируется, находясь в прямой зависимости от фазы их развития. Так, на ранних стадиях инновационного процесса отношение объема финансирования этого вида исследований к объему продаж довольно высокое. Далее по мере становления производства и упрочения рыночных позиций организации сокращают расходы по этим стадиям. Считается, что темпы роста продаж товарной продукции должны постоянно опережать темпы роста расходов на этот вид исследований, которые, как правило, колеблются в пределах 3—5% объема продаж.

При финансировании исследований второго направления исходят из расчета, что в известном промежутке времени рубль, израсходованный на эти цели, откроет возможность прибыльного инвестирования 2—3 рублей. Если же тот или иной научный поиск оканчивается безрезультатно, средства, затраченные на его проведение, списываются в графу финансовых потерь.

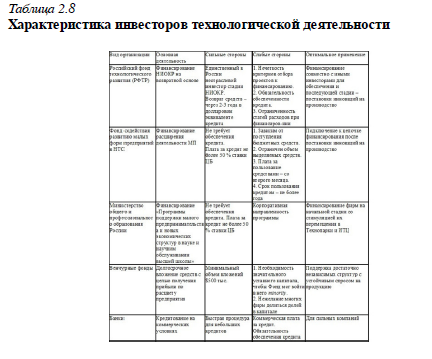

Сравнительная характеристика инвесторов в инновации научно-технической сферы России

Приведем обобщенную характеристику российских организаций, реально участвующих в финансовой поддержке технологической инновационной деятельности (табл.2.8).

Формы финансирования

Кредиты[2 – Потенциальный инвестор должен иметь: длинные деньги (10—12 лет); активы, покупаемые венчурным фондом, слабо связаны с колебаниями рынка; жадность (27—50% годовых в течение 5 лет).]. Исторически кредиты, выдаваемые банками, кредитными и финансовыми учреждениями, являются наиболее важным источником для финансирования растущих отраслей промышленности во многих странах, особенно на ранних стадиях развития компаний.

- циклический характер банковского кредита;

- требования к обеспечению долга;

- отсутствие стратегического участия в управлении;

- давление, оказываемое в трудные для компании времена;

- треобходимость ежегодных выплат независимо от цикличности потоков денежных средств и т. д.

Все эти барьеры могут быть преодолены с помощью использования долевого участия капитала, по крайней мере, для финансирования становления компании. Учитывая различные цели инвесторов, можно отметить, что банки, например, могут являться прекрасным партнером для промышленности на стадии выкупа собственности, когда они способны обеспечить компанию привилегированным займом с низким риском и низкой доходностью, в то время как венчурный капиталист берет на себя более рискованные и низко ликвидные доли собственности. Также должна быть отмечена возможность лизинга для компании.

Целевые инвестиции представляют собой стратегическое участие в собственности компании с целью получения дохода и прав на участие в управлении (контрольный пакет акций). В подобного рода деятельности могут быть заинтересованы как инвестиционные фонды, так и отдельные стратегические партнеры. Целью таких вложений является обычно выход на новые рынки и получение контроля над сетью сбыта, ценами в данной отрасли промышленности, объемами производства, поставками сырья и оборудования. Часто стратегические партнеры заинтересованы в получении контроля над руководством компании.

Помимо инвестиционных фондов, крупные компании также могут представлять источник этого типа капитала. Причина для прямых инвестиций в малые, не котируемые на фондовой бирже фирмы, обычно стратегическая. Такие инвестиции дают возможность крупной компании получить доступ к новым технологиям, а также являются экономической формой содержания исследовательского отдела на балансе фирмы с большей эффективностью. Преимуществом для малой компании в этом альянсе является как доступ к финансовым ресурсам крупной организации, так и использование иных ресурсов (маркетинговых или сбытовых). Крупная компания может оказывать техническую поддержку инвестируемой фирме за счет опытного технического персонала, что не могут обеспечить фонды.

Государственная поддержка часто имеет смешанные цели, ориентированные на увеличение занятости населения, поддержку и развитие стратегически значимых технологий, развитие производства. Государство также может стимулировать приток венчурного капитала, изменяя законодательную и фискальную базу. Хотя политики и программы меняются в зависимости от экономических и институциональных характеристик стран, перечисляемые далее государственные акции, стимулирующие развитие индустрии инвестиционного капитала, являются наиболее общими.

Акциями, которые государство и правительство могут предпринять для развития индустрии инвестиционного капитала, являются: создание благоприятной инвестиционной среды; создание фискальной и законодательной базы для стимулирования притока венчурного капитала, включая меры для способствования долгосрочным рисковым инвестициям пенсионных фондов и страховых организаций, а также налоговые льготы для частных венчурных инвесторов; снижение риска для инвесторов; стимулирование создания венчурных фондов, ориентированных на инвестиции в технологии через соответствующую систему налоговых льгот, схемы стартового финансирования, частичная компенсация инвестиционных потерь, гарантийные схемы и финансирование предынвестиционной оценки и аудита и т. д.

Типы программ государственного финансирования:

- Кредиты – являются прямым размещением финансовых средств, которые должны быть возвращены государству. В этом случае устанавливаются процентные ставки и сроки возврата.

- Гранты и субсидии – ссужаются под определенный проект и не требуют возврата.

- Совместное участие – осуществляется государством через аффилированные структуры совместно с финансовыми учреждениями при участии в финансировании проектов.

- Гарантии. В случае, когда компания получает кредиты в финансовых организациях, государство гарантирует этот заем и осуществляет выплату долга в случае неплатежеспособности компании.

Для предпринимательства государственные средства являются дешевыми, с долгим периодом выплаты, и инвестор в лице государства не ожидает и не требует значительных прибылей в конце проекта. Однако, несмотря на это, государственные средства являются достаточно пассивными, они могут быть полезными лишь при долевом участии на ранних стадиях развития компании.

Говоря о сложившихся традициях рискового финансирования на Западе, необходимо отметить, что венчурный капитал является специфическим типом финансирования, осуществляемого профессиональными фирмами, которые инвестируют и участвуют в управлении молодыми компаниями, акции которых не котируются на фондовом рынке. Венчурные инвестиции подразумевают длительные временные рамки, элемент риска и партнерство с руководством, а также доход в виде роста стоимости доли в акционерном капитале, а не в виде дивидендов.

Венчурные капиталисты осуществляют высоко рисковые инвестиции в малые технологические фирмы, которые часто отвергаются иными инвесторами, такими как большие компании или традиционные финансовые институты. Помимо финансирования венчурные капиталисты вносят в компанию опыт в данной области, личные связи и, участвуя в управлении, дополнительно содействуют росту стоимости компании. В отличие от кредитования, венчурные инвестиции не требуют залога (обеспечения). В попытке снизить рискованность вложений, венчурные капиталисты диверсифицируют портфель проектов. Приблизительный портфель венчурного капиталиста представлен в табл. 2.9.

В западной экономике банковская ставка процента выглядит более низкой в сравнении с требуемой отдачей от инвестиций для венчурного капиталиста (IRR – внутренняя норма рентабельности), но это мнение игнорирует скрытые издержки банковского финансирования:

- участие в качестве партнера с ограниченной ответственностью в фондах, учреждаемых и управляемых профессионалами венчурного бизнеса (не требует больших капиталовложений и особых навыков управления венчурными операциями, доступ к нововведениям, подготовляемым 10—15 мелкими инновационными организациями, доступ к проектам, которые рассматриваются, но затем по различным причинам отвергаются управляющими венчурных фондов, знакомство с деловыми качествами отдельных управляющих, ученых, инженеров или изобретателей, с тем чтобы переманить некоторых из них в свои лаборатории и функциональные подразделения) – недостаток этой формы заключается в ее пассивном характере (возможности вмешательства в деятельность венчурного фонда лимитированы рамками долевого участия, отсюда невозможность контролировать в необходимой мере инвестиционную политику управляющих венчурного фонда и пользоваться исключительным правом на результаты НИОКР финансируемых мелких инновационных организаций);

- квазисамостоятельная дочерняя венчурная организация, основной фонд которой образуется за счет средств корпорации (управляющие являются служащими корпорации или нанимаются из числа квалифицированных

специалистов в области рисковых капиталовложений) – недостатки заключаются в том, что при относительной автономии венчурной организации требуется тщательное согласование ее инвестиционной политики со стратегическим курсом развития корпорации, возникают трудности с выбором между альтернативными по своим возможностям нововведениям, требуется оказание помощи различного вида в процессе становления малой инновационной организации;

- прямое финансирование деятельности мелких инновационных организаций (характерно – наибольший риск, так как исключаются обычные механизмы разделения убытков в случае неудачной реализации нововведения, но и более высокая отдача в случае коммерческого успеха).

Одна из наиболее интересных особенностей организации рисковых капиталовложений заключается в действующем механизме поэтапного финансирования нововведений. Появление такого механизма продиктовано необходимостью привлечения дополнительных средств по мере освоения того или иного нововведения и становления инновационной организации. Вместе с тем механизм поэтапного финансирования позволяет снизить степень риска путем разделения расходов на различных стадиях освоения нововведений, а также дает возможность дифференцировать размеры получаемой в конечном итоге прибыли.

Сравнительная схема форм финансирования

В зависимости от различных ситуаций, черт и структуры компании, менеджмент может выбирать соответствующий необходимости тип финансирования за счет внешних средств. Сравнительная характеристика описанных выше источников капитала показывает, соответственно, ограничения и преимущества для финансируемой компании (табл.2.10).

Механизм финансирования инновационных проектов

Механизм поэтапного финансирования нововведений представлен на рис.2.5.

1— достартовое финансирование

2— стартовое финансирование

3— этап начального расширения

4— этап быстрого расширения

5— подготовительный этап

6— этап обеспечения ликвидности рисковых капиталовложений

- Достартовое финансирование предполагает финансовую поддержку для проведения работ по теоретическому и практическому обоснованию коммерческой значимости своей идеи. На этом этапе осуществляются предварительные исследования и разработки, оценивается потенциальный рынок для новой продукции, готовится план деятельности будущей организации. Этап может длиться от нескольких месяцев до одного года и в среднем требует от инвесторов новой организации капиталовложений в размере до 300 тыс. долл. Это наиболее рисковые инвестиции, так как достоверная информация, позволяющая определить жизнеспособность предлагаемого проекта, практически отсутствует. Как правило, в конце этого этапа отбрасывается около 70% новых идей. В то же время принятые идеи приносят инвесторам, вошедшим в дело на этом этапе, наиболее высокую прибыль.

- На этом этапе практически завершается работа по организации нового предприятия и подбору основных сотрудников, близятся к завершению разработка и испытание прототипа нововведения, а также изучение потребностей рынка. Руководители организации уже располагают формальным планом бизнеса, который служит основой для проведения переговоров с инвесторами рискового капитала. Новая организация нуждается в финансировании для того, чтобы приступить к выпуску и реализации своей продукции. В некоторых случаях необходимы расходы на дополнительные исследования и разработки. Этап занимает около года и обычно обходится инвесторам в сумму до 1 млн. долл. Из-за высокой степени риска часто практикуются совместные капиталовложения нескольких венчурных инвесторов.

- Этап начального расширения предполагает переход инновационной организации к практической деятельности по коммерческому освоению нового вида продукции или услуг. В это время организация нуждается в рекламе, укреплении своей репутации у потребителей, преодолении конкуренции, создании сети сбыта товарной продукции, организации и совершенствовании управления производством. Прибыли от реализации продукции еще не обеспечивают на этом этапе финансовых возможностей для дальнейшего роста, уплаты текущих расходов и создания оборотных фондов. В то же время имеющиеся активы организации не служат надежной гарантией для получения кредитов от банков. Таким образом, предприниматели снова прибегают к услугам инвесторов рискового капитала. Этап может занять несколько лет и требует для нормальной деятельности новой организации нескольких миллионов долларов. Поэтому в финансировании нововведений обычно принимают участие несколько венчурных фондов.

- Если предыдущий этап завершается удачно, за ним следует этап быстрого расширения, на котором организации необходимы значительные средства для увеличения производственных мощностей, оборотного капитала, улучшения системы сбыта, а также для совершенствования выпускаемой продукции.

- После того как организация достигла стадии быстрого расширения и стала приносить прибыль, вероятность ее банкротства существенно уменьшается. Теперь она может воспользоваться заемными средствами из традиционных источников финансирования. Привлечение новых инвесторов рискового капитала, как правило, прекращается. Подготавливаются условия для выпуска акций новой организации на рынок ценных бумаг. Эта работа занимает, по крайней мере, три месяца и может стоить порядка 300 тыс. долл. и более.

- На этом этапе происходит выпуск акций и продажа их на рынке ценных бумаг.

Основная часть рисковых капиталовложений (приблизительно 2/3) обычно приходится на первые три этапа финансирования. Продолжительность полного цикла рисковых капиталовложений в одну организацию меняется в широких пределах. Однако в большинстве случаев этот срок составляет 5—10 лет.

Таким образом, непременным условием рисковых капиталовложений является предоставление финансовых средств без выплаты процентов и погашения долга в течение достаточного длительного периода времени. Поэтому рисковые фонды предпочитают идти по пути совместных инвестиций, что значительно снижает риск отдельных вкладчиков.

Стадии инновационной деятельности и их связь с фазами инвестиционного проекта

Как и любая деятельность, инновационная деятельность требует затрат материальных, организационных и инвестиционных ресурсов. Для инвестора восприятие инноваций происходит через призму представляемого ему инвестиционного проекта, который является организационно-финансовым планом продвижения инноваций (табл.2.11).

Таблица 2.11. Взаимосвязь стадий инновационной деятельности с фазами инвестиционного проекта

- Правовое и информационное обеспечение инновационной деятельности

- Государственное регулирование инновационной деятельности

- Экспертиза и оценка эффективности инноваций и комплексная экспертиза эффективности инноваций

- Организационные формы инновационной деятельности

- Стратегическое управление инновациями

- Понятие инновационного процесса

- Основы и сущность инновационного менеджмента