Диверсификация

Выше было показано для случая двух ценных бумаг, что можно, комбинируя, достичь большей доходности при выбранном риске, чем если бы инвестор вложил все деньги в одну ценную бумагу.

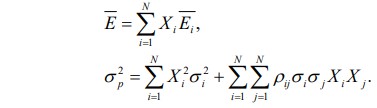

Рассматривая N бумаг, мы получим:

Пусть σi =σ , Xi = 1/N , тогда

Как видите, при N → ∞ первое слагаемое

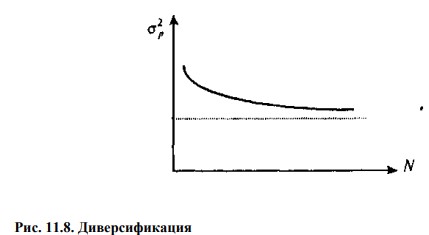

Таким образом, чем больше число акций в портфеле, тем меньше его вариация и, следовательно, риск. Первое слагаемое называется уникальным риском; второе — систематическим риском и принципиально не исчезает ни при каком составе портфеля. Увеличение числа акций в портфеле называется диверсификацией (рис. 11.8). Этот прием позволяет свести риск портфеля к систематической составляющей

Доказано эмпирически, что при N > 20 уникальный риск портфеля почти полностью исчезает.

Доказано эмпирически, что при N > 20 уникальный риск портфеля почти полностью исчезает.

Конечно, если инвестор выбирает такие пары бумаг, что

![]()

может оказаться достаточно большой. Поэтому, даже диверсифицированный портфель может быть «хорошо» или «плохо» диверсифицированным. Составление портфеля из акций фирмы, представляющих технологическую цепочку и, таким образом, сильно зависящих друг от друга, является хорошим примером «плохой» диверсификации.