Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе с экономическим субъектом с целью объективной оценки достоверности состояния бухгалтерского учета и отчетности, а также подготовки рекомендаций по улучшению финансового положения предприятия, повышению эффективности его деятельности, изыскание неиспользованных резервов производства.

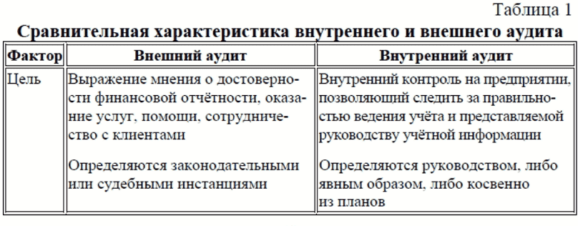

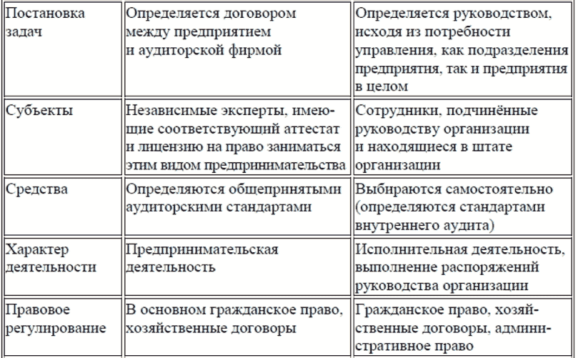

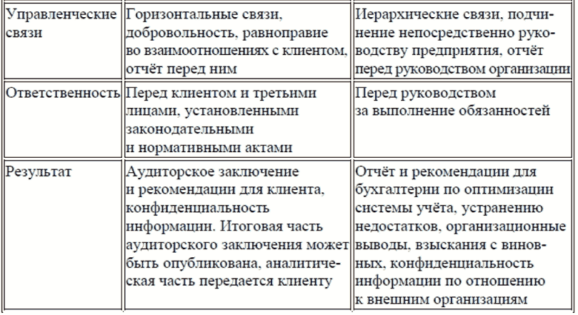

Внутренний и внешний аудит дополняют друг друга и в то же время имеют существенные различия.

В зависимости от поставленных целей, аудиторские проверки различают по содержанию рассматриваемых вопросов, глубине, составу и объему привлекаемой к анализу информации – это аудит на соответствие требованиям, аудит финансовой отчетности и специальный аудит: обязательный и инициативный аудит; первоначальный и согласованный аудит.