Такими активами, например, являются облигации с нулевыми купонами и акции, по которым не выплачиваются дивиденды.

Покажем, что форвардная цена F таких активов определяется равенством:

![]()

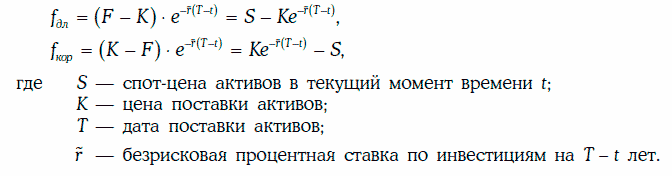

где S – спот-цена активов в текущий момент времени t;

– безрисковая процентная ставка при непрерывном начислении по инвестициям на Т- t лет;

– безрисковая процентная ставка при непрерывном начислении по инвестициям на Т- t лет;

Т – дата поставки активов.

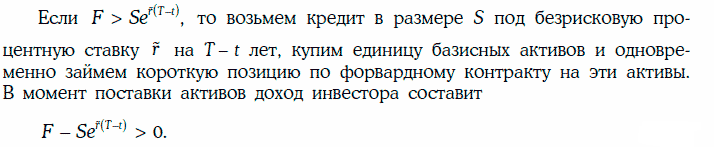

При рассматриваемой стратегии не требуется производить начальных затрат, и эта стратегия не содержит риска.

По условию на рынке отсутствуют прибыльные арбитражные возможности.

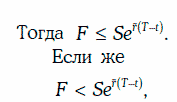

то можно произвести короткую продажу базисных активов, полученную денежную сумму инвестировать под безрисковую ставку на Т – t лет и занять длинную позицию по форвардному контракту на эти активы.

Тогда в момент поставки активов будет получен безрисковый доход

![]() что противоречит нашим предположениям о рынке. Следовательно,

что противоречит нашим предположениям о рынке. Следовательно,

![]()

Стоимости длинной и короткой позиций по форвардному контракту на активы, не приносящие доходов, определяются равенствами: