Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Виды хозяйственного учета. Начальным моментом хозяйственного учета является наблюдение фактов и явлений хозяйственной деятельности.

Различают три вида хозяйственного учета:

Оперативный учет служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена.

Статистический учет отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

В целом учет на предприятии можно разделить на следующие его разновидности:

Управленческий учет нацелен на формирование аналитических данных только для внутренних пользователей.

Виды бухучета, направленные на формирование собственной аналитической базы данных о деятельности фирмы и перспективах бизнеса, предусматривают одновременное использование методик статистического, математического анализа и экономического моделирования.

Базой для проведения анализа затрат и доходов являются данные оборотных ведомостей, первичных документов и отчетности компании. Итоги управленческого учета необходимы для оптимизации производства и создания благоприятных условий для повышения его рентабельности.

Метод бухгалтерского учета. Прежде всего бухгалтерский учет отражает имеющееся у организации имущество (активы) и источники его формирования (включая собственный капитал и обязательства). Эти источники всегда противостоят активам и называются пассивами.

Уравнивая активы с пассивами, можно использовать балансовый метод обобщения информации, позволяющий получить две различные группировки одного и того же хозяйственного комплекса (имущества организации).

Такая двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации.

В бухгалтерском учете каждый факт хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества, а потому возникает необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете фиксируются не только экономические, но и хозяйственно-правовые отношения, возникающие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, осуществляющих свою деятельность (коммерческую, предпринимательскую и т.д.).

Для бухгалтерского учета характерна юридическая доказательность формируемой им информации, что накладывает отпечаток и на систему способов и приемов ведения бухгалтерского учета.

Таким образом, метод бухгалтерского учета представляет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, выраженное в денежном измерителе.

Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность.

Система способов и набор определенных приемов:

* Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

* Счета (синтетические и аналитические).

* Двойная запись — прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется с помощью системы счетов с применением метода двойной записи.

* Инвентаризация — способ проверки соответствия фактического наличия имущества по данным бухгалтерского учета.

* Оценка — способ выражения в денежном измерении имущества предприятия и его источников.

* Калькуляция — способ группировки затрат и определения себестоимости.

* Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

* Отчетность — единая система показателей, характеризующих имущественное и финансовое положение организации и результаты ее хозяйственной деятельности.

Документация. С помощью документов осуществляется первичная регистрация хозяйственных операций. Они обеспечивают сплошное и непрерывное отражение хозяйственной деятельности предприятия.

Каждый отдельный документ — письменное свидетельство факта совершения хозяйственной операции.

Юридическую силу документу придают следующие обязательные реквизиты, без которых он не считается действительным:

= наименование документа и организации;

= дата составления;

= содержание хозяйственной операции;

= измерители;

= наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

= личные подписи указанных лиц.

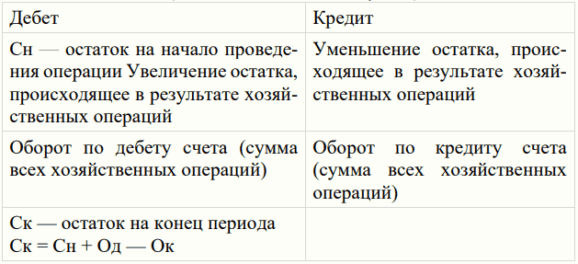

Счета. Счета (синтетические и аналитические) являются инструментом кодировки, учета и группировки однородных хозяйственных средств и операций.

Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

Счет бухгалтерского учета — это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами.

Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета — наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т.д.

Схема счета имеет следующий вид.

Счет (наименование объекта учета)

![]()

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Д-т), правая часть – кредитом (сокращенно К-т). Следовательно, «дебет» и «кредит» счета соответствуют его сторонам.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Типы счетов. Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Пассивные — это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

Схема пассивного счета имеет следующий вид.

Пассивный счет (наименование объекта учета)

Основные счета бухгалтерского учета – это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активно-пассивные счета.

Основные пассивные счета – это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета – это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет- это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет – это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет – это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета – это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах.

Различают активные и пассивные дополнительные счета.

Дополнительный пассивный счет – это регулирующий счет, который на сумму своего остатка дополняет остаток основного пассивного счета.

Контрарно-дополнительные счета – это регулирующие счета, которые могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах.

Если на основном счете проводки делаются методом красного сторно, то контрарно-дополнительный счет выступает в качестве контрарного счета.

Бюджетно-распределительный счет – это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

По дебету калькуляционных счетов отражаются затраты на производство продукции, по кредиту — списывают фактическую себестоимость выпущенной продукции.

Операционно-результативный счет – это счет, на котором учитываются расходы и доходы по операциям, связанным с реализацией продукции, выполнением работ, оказанием услуг, выбытием основных фондов, материалов, нематериальных активов и ценных бумаг.

Распределительный счет бухгалтерского учета – это счет, выполняющий контрольную функцию в формировании отдельных расходов и установленной по ним смете, а также используемый в целях обоснованного распределения затрат между отдельными видами работ для полного исчисления их фактической себестоимости.

Различают собирательно-распределительные и бюджетно-распределительные счета.

В конце месяца эти расходы относят на конкретный вид продукции в соответствии с учетной политикой.

Сопоставляющий счет бухгалтерского учета – это счет, предназначенный для исчисления финансового результата отдельных хозяйственных процессов и предприятия в целом. На этих счетах один и тот же объект учета отражается в двух разных оценках: в одной — по дебету, а в другой — по кредиту счета.

Различают операционно-результативные и финансово-результативные сопоставляющие счета.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Бухгалтерский учет указанных объектов ведется по простой системе.

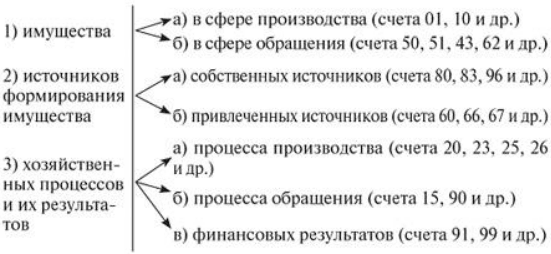

Классификация счетов. Для осуществления надлежащих экономических группировок хозяйственных операций и получения нужных показателей для контроля, анализа финансово-хозяйственной деятельности и принятия управленческих решений важное значение имеют экономически правильно построенная система счетов бухгалтерского учета, четко определенное экономическое содержание счетов и единообразное отражение на них хозяйственных операций.

Классификация счетов бухгалтерского учета по экономическому содержанию основывается на группировке объектов бухгалтерского наблюдения, т.е. экономическое содержание информации, учитываемой на счете, указывает тот объект, для отражения которого этот счет предназначен.

В соответствии с этим выделяют счета для учета:

Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями, которые на счетах отражаются. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета.

Группировка счетов бухгалтерского учета по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей оборотов и сальдо.

Счета бухгалтерского учета по назначению и структуре подразделяются на пять групп: основные счета, регулирующие счета, операционные счета, финансово-результатные счета, забалансовые счета.

Основными являются счета, посредством которых осуществляют учет и контроль за наличием и движением имущества, принадлежащего предприятию, и источников его образования. Основные счета подразделяются на инвентарные (материальные), фондовые (капитала), счета учета расчетов.

Инвентарные (материальные) счета применяются для учета наличия и движения по видам имущества материальных ценностей и денежных средств. К ним относятся сч. «Основные средства», «Материалы», «Готовая продукция», «Касса», «Расчетные счета» и др.

Все инвентарные счета активные. По дебету этих счетов отражаются наличие и поступление, а по кредиту — выбытие объектов учета. Сальдо на этих счетах всегда дебетовое.

Фондовые счета применяются для учета собственных источников образования имущества. К ним относятся сч. «Уставный капитал», «Резервный капитал», «Добавочный капитал» и др. Все фондовые счета пассивные.

Счета учета расчетов предназначены для учета расчетных взаимоотношений данной организации с поставщиками, покупателями, кредитными учреждениями, финансовыми органами, работниками предприятия, разными дебиторами и кредиторами.

Счета для учета расчетов могут быть активными (сч. 73 «Расчеты с персоналом по прочим операциям» и др.), пассивными (сч. 66 «Расчеты по краткосрочным кредитам и займам», сч. 70 «Расчеты с персоналом по оплате труда» и др.), активно-пассивными (сч. 60 «Расчеты с поставщиками и подрядчиками», сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.).

Регулирующие счета подразделяются на дополнительные, контрарные, контрарно дополнительные.

Дополнительными регулирующими счетами называют счета, если уточнение действительной величины стоимости объектов, учитываемых на основных активных и пассивных счетах, осуществляется путем прибавления суммы регулятива регулирующего счета к их учетной цене.

Контрарные регулирующие счета предназначены для определения действительной величины стоимости регулируемого объекта, учитываемого на основном активном или пассивном счете, путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета.

Контрарные счета бывают контрактивными (пассивными) и контрпассивными (активными). Контрактивные регулирующие счета применяются для регулирования показателей активных основных счетов.

К ним относятся сч. 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 63 «Резервы по сомнительным долгам» и др. Структура этих счетов соответствует пассивному счету.

Например, для определения остаточной стоимости основных средств нужно вычесть из суммы остатка по сч. 01 «Основные средства» сумму накопленной амортизации по сч. 02 и т.д.

К ним, например, можно отнести сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», являющийся регулирующим по отношению к сч. 68 «Расчеты по налогам и сборам» в части учета НДС. т.е. уменьшения суммы, подлежащей взносу в бюджет.

Этот регулирующий счет используется для отражения в учете суммы НДС, уплаченной поставщикам, но еще не принятой к зачету по расчетам с бюджетом. Структура этого счета 19 соответствует активному счету.

Контрарно-дополнительные счета сочетают в себе признаки контрарных и дополнительных счетов. Примером таких счетов может служить сч. 16 «Отклонение в стоимости материальных ценностей».

Отклонения фактической себестоимости от учетных цен могут быть положительными (перерасход) или отрицательными (экономия).

Положительные отклонения (перерасход) прибавляются к стоимости учитываемых материальных ценностей, а отрицательные (экономия) – вычитаются из учетной стоимости материальных ценностей для определения фактической себестоимости.

Этот счет является активно-пассивным, т.е. перерасход отражается по дебету счета, а экономия – по кредиту.

Операционные счета предназначены для учета и контроля хозяйственных процессов и делятся на распределительные, калькуляционные, сопоставляющие.

Распределительные счета предназначены для контроля за некоторыми расходами в процессе кругооборота средств и обеспечения правильности распределения их между различными объектами учета.

Распределительные счета делятся на собирательно-распределительные и бюджетно-распределительные.

Эти счета дают необходимые сведения для контроля за исполнением смет расходов. Такими счетами являются сч. 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Все эти счета являются активными, по дебету собираются расходы, а по кредиту — списываются на соответствующие счета, например на сч. 20, сч. 90.

Бюджетно-распределительные счета предназначены для учета и распределения доходов и расходов, исходя из принципа их временной определенности к соответствующему отчетному периоду. К таким счетам относятся сч. 97 «Расходы будущих периодов», 98 «Доходы будущих периодов», 96 «Резервы предстоящих расходов».

Счет 97 является активным, счет 98 — пассивным. Счет 96 «Резервы предстоящих расходов» является пассивным и предназначен для учета созданного резерва для покрытия расходов, относящихся к последующим отчетным периодам, например, создание резерва на оплату отпусков, гарантийного резерва и др.

Калькуляционные счета используются для определения фактической себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ и услуг.

К ним относятся сч. 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 23 «Вспомогательные производства» и др.

По дебету этих счетов отражаются затраты, из которых складывается фактическая себестоимость заготовленных материальных запасов или произведенной продукции, а по кредиту отражается списание затрат, вошедших в фактическую себестоимость материальных ценностей, продукции, т.е. списывается фактическая себестоимость.

Сопоставляющие счета применяются для выявления результатов по хозяйственным процессам. Особенностью этих счетов является то, что на них по дебету и кредиту отражаются различные оценки, характеризующие один и тот же процесс. Результаты определяются путем сопоставления этих оценок.

Например, для выявления результата от продажи продукции сопоставляют полную фактическую себестоимость проданной продукции с суммой выручки в продажных ценах.

Такое сопоставление производится по сч. 90 «Продажи» путем записи полной фактической себестоимости проданной продукции по дебету этого счета и выручки по продажным ценам по кредиту.

При этом превышение кредитового оборота над дебетовым показывает прибыль, а дебетового над кредитовым — убыток. Остаток на сч. 90 «Продажи» не остается, так как результат списывается на счет 99 «Прибыли и убытки».

Финансово-результатные счета служат для выявления конечного финансового результата деятельности организации. Сюда относятся сч. 99 «Прибыли и убытки», который является активно-пассивным; по его дебету отражаются убытки, а по кредиту — доходы, прибыль.

Дебетовый остаток этого счета показывает чистый убыток, кредитовый — чистую прибыль. По окончании отчетного года финансовый результат со сч. 99 списывается на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Имущество, которое находится в пользовании организации, но не принадлежит ей или находится на ответственном хранении у организации, а также совершающиеся хозяйственные операции, не влияющие в данный момент на состояние баланса и результаты деятельности организации, но требующие специального контроля, учитываются на забалансовых счетах и показываются в приложениях к балансу (т.е. за итогом баланса).

К забалансовым счетам относятся, например, сч. 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение» и др.

Большое количество используемых счетов для учета объектов бухгалтерского наблюдения вызывает необходимость систематизации счетов, обеспечивающей единую методологию учета в различных организациях. Это достигается установлением определенного перечня (плана) счетов, используемых для текущего учета.

Планом счетов бухгалтерского учета называют систематизированный перечень счетов, классифицированный по экономическому содержанию, определяющий единую методологию ведения бухгалтерского учета, правила группировки и обобщения информации для оперативного руководства и контроля финансово-хозяйственной деятельности организации.

С 01.01.2001 г. на территории России экономическими субъектами (кроме кредитных и бюджетных) всех форм собственности используются План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94-н.

В Плане счетов приводятся наименования и номера (коды) синтетических счетов (счетов первого порядка) и субсчетов (синтетических счетов второго порядка). Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В последние годы в связи с принятием новых положений по бухгалтерскому учету отдельных объектов бухгалтерского наблюдения в действующий План счетов введены дополнительно несколько счетов как первого, так и второго порядка, а также внесены изменения в характеристику некоторых синтетических счетов (счетов первого порядка).

При этом в первых пяти разделах и части шестого раздела (дебиторская задолженность) сгруппированы счета, содержащие информацию о составе и размещении имущества и о затратах процессов производства и обращения (приобретения производственных запасов и продажи готовой продукции, работ и услуг).

Счета разделов семь, восемь и части раздела шесть (кредиторская задолженность) обобщают информацию об источниках имущества и финансовых результатах.

Восемь разделов плана счетов, включающих 99 синтетических счетов, часть из которых зарезервирована, и 11 забалансовых счетов:

В отдельную группу в Плане счетов выделены «Забалансовые счета».

Аналитические счета в План счетов не вводятся, организации открывают их в зависимости от необходимости получения определенной информации для управления и принятия обоснованных решений.

В организациях допускается составление рабочего плана счетов с тем количеством счетов, которое требуется для учета финансово- хозяйственной деятельности. Рабочие планы счетов составляются на основе указанного Плана счетов.

В Инструкции по применению Плана счетов отражаются основные принципы ведения бухгалтерского учета; дается краткая характеристика синтетических счетов (первого порядка) и субсчетов (синтетических счетов второго порядка): раскрываются структура и назначение, экономическое содержание обобщаемой информации; приводится корреспонденция счетов с другими счетами бухгалтерского учета.

Синтетический счет — (счет первого порядка) Бухгалтерский счет, на котором ведется учет имущества и обязательств организации.

Двойная запись. Отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме, называется двойной записью.

Благодаря двойной записи осуществляется контроль за правильностью ведения учета по объектам. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки.

Например, получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 “Материалы” и кредит счета 60 “Расчеты с поставщиками и подрядчиками”.

Инвентаризация. Проверка соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами осуществляется с помощью инвентаризации.

Инвентаризация проводится в целях обеспечения достоверности данных бухгалтерского учета и отчетности.

Инвентаризация обеспечивает контроль за сохранностью материальных ценностей, денежных средств, за работой материально-ответственных и должностных лиц. Инвентаризация используется для выявления фактов, не поддающихся документированию в момент их совершения.

Различают следующие виды инвентаризации:

Полная инвентаризация охватывает все виды имущества предприятия. Она проводится один раз в год перед составлением годового отчета, как правило, на 1.10 отчетного года.

Частичная инвентаризация охватывает один или несколько видов имущества или часть имущества на определенных участках.

Текущая инвентаризация проводится для выявления фактического расходования сырья и материалов в производстве.

Инвентаризация состоит в том, что инвентаризация материальных ценностей проводится постоянно в момент минимизации остатка материальных ценностей.

Плановая – инвентаризация по плану.

Внезапная – вне плана, по различным причинам.

Инвентаризация проводится:

Выявленные излишки приходуются и отражаются в учете по Д-10, Д-12, К-25, К-26. (К-25, если проводилась инвентаризация цехового имущества, К-26 – если центральной). При выявлении излишков выявляются причины и виновники, которые наказываются в административном и уголовном порядке.

Недостача отражается в учете следующим образом: Д-84 – К-10 или К-12. Затем выявляются причины и виновники недостачи.

Недостача может быть:

+ в пределах нормы – списывается в издержки производства и отражается в учете по Д25 или 26 и К84;

+ сверх нормы естественной убыли – списывается за счет виновных лиц и отражается по Д73 и К84.

Если сумма недостачи небольшая, то ее удерживают из з/п виновного лица, а отражают по Д70 – К73, через суд Д76 – К73. Если виновник не установлен, то недостача списывается за счет издержек производства и отражается в учете по Д25 или 26 и К84.

Оценка. Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете необходима их правильная оценка.

В основу оценки имущества положены реальные затраты, выраженные в денежном измерении. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов.

С целью сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях. Это достигается соблюдением установленных положений и правил оценки.

В бухгалтерском балансе:

# основные средства, нематериальные активы отражаются по остаточной стоимости;

# производственные запасы оцениваются по фактической стоимости их приобретения и заготовления;

# готовая продукция — по фактической производственной стоимости и т.д.

Основные принципы оценки устанавливаются законодательными документами, которые определяют порядок государственного регулирования бухгалтерского учета.

Калькуляция. Для осуществления контроля необходимо знать величину затрат на производство продукции, а также себестоимость каждого ее вида. Это достигается с помощью калькуляции.

Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции.

Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг). Калькуляция используется для установления договорных цен.

Бухгалтерский баланс. Сгруппированная информация по счетам, полученная с использованием двойной записи, и исчисленный финансовый результат необходимы для дальнейшего укрупненного обобщения показателей деятельности предприятия.

Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату (начало квартала, года) в единой денежной оценке.

Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие).

Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется “валютой баланса”.

Отчетность. Бухгалтерский баланс представляет собой основную отчетную форму, которая характеризует размер имущества и финансовое состояние предприятия.

В соответствии с федеральным законом РФ “О бухгалтерском учете” отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Рассмотренные выше методы применяются в органической связи друг с другом. Они обеспечивают непрерывное, сплошное и документальное обоснованное отражение в бухгалтерском учете объектов в денежном, трудовом и натуральном измерителях.

(Столбова, О.А. Управление и экономика фармации: учебное пособие, ГАУ Северного Зауралья)